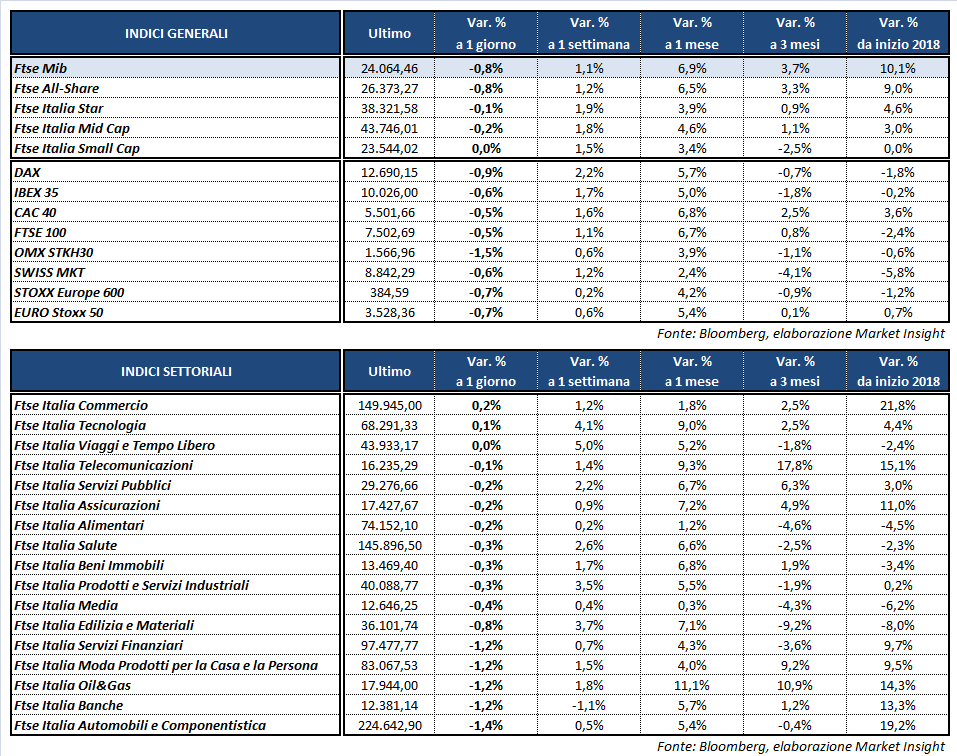

Seduta in calo per l’azionario del Vecchio Continente, penalizzata nelle ultime fasi anche dall’accelerazione al ribasso di Wall Street. A Milano, il Ftse Mib abbandona i massimi dal 2009 toccati ieri e archivia le contrattazioni in perdita dello 0,8% a 24.064 punti. Sottotono anche il Dax di Francoforte (-0,9%), il Ftse 100 di Londra (-0,5%), il Cac 40 di Parigi (-0,5%) e l’Ibex 35 di Madrid (-0,6%).

Oltreoceano gli indici americani perdono oltre un punto percentuale, all’indomani della riunione della Fed che ha lasciato i tassi invariati e ha confermato la politica monetaria accomodante. L’istituto ha sottolineato che l’inflazione è vicina al target del 2% e che la crescita economica prosegue ad un tasso moderato. Indicazioni che nel complesso lasciano pensare al proseguimento di un graduale rialzo dei tassi, con il prossimo intervento previsto probabilmente a giugno.

Ora l’attenzione si sposta principalmente sull’incontro di due giorni fra i rappresentanti di Stati Uniti e Cina, incentrato sul tema del commercio.

Particolarmente ricca l’agenda macroeconomica, in cui spicca l’inattesa flessione dell’inflazione dell’Eurozona ad aprile (da +1,3% a +1,2%, +0,7% il dato core). Dato che dovrebbe rafforzare le posizioni prudenti della Bce, secondo cui è ancora necessario il mantenimento di stimoli monetari per sostenere la ripresa dei prezzi.

Per quanto riguarda l’Italia, la Commissione Europea ha confermato le stime di crescita per il 2018 (+1,5%) e il 2019 (+1,2%), pur sottolineando un aumento dei rischi al ribasso per l’outlook economico. Negli Stati Uniti, invece, sono stati diffusi diversi dati tra cui le richieste settimanali di sussidi di disoccupazione (inferiori alle attese), gli indici Pmi servizi e composito (in aumento rispetto a marzo e alla rilevazione preliminare) e l’indice Ism non manifatturiero di aprile (in lieve rallentamento), oltre agli ordini di beni durevoli di marzo (+2,6%, in linea con la stima flash).

Sul Forex il cambio euro/dollaro scambia in area 1,196, mentre il dollaro/yen è in flessione a 119. Tra le materie prime, l’oro recupera lievemente terreno riportandosi in area 1.314 dollari l’oncia, mentre arretrano le quotazioni del petrolio con Wti e Brent rispettivamente a 67,7 e 73,1 dollari al barile, dopo l’incremento delle scorte Usa mostrato ieri dai dati Eia.

Sull’obbligazionario, infine, il rendimento del decennale italiano cala leggermente, in linea con gli altri governativi europei, portandosi all’1,73%, separato da un differenziale con il Bund tedesco in area 120 punti base.

Tornando a Piazza Affari, spicca il ribasso di MONCLER (-4%) penalizzata anche dal downgrade da ‘buy’ a ‘hold’ da parte di Jefferies, in attesa dei dati di domani sul fatturato del primo trimestre.

Sottotono i bancari e FCA (-2,3%), che ad aprile ha registrato un calo delle immatricolazioni in Italia (-2,1% contro il +6,5% del mercato).

Chiude poco mossa FERRARI (-0,1%), in recupero dai minimi intraday dopo la pubblicazione della trimestrale. Sostanzialmente invariata pure TELECOM ITALIA, alla vigilia dell’assemblea in cui Vivendi e il fondo Elliott battaglieranno per il rinnovo del cda.

Variazioni contenute per le utilities, con ENEL a -0,4% dopo il rinvio, da parte dell’Autorità di Borsa brasiliana, della gara per l’acquisto di Eletropaulo. L’appuntamento è slittato dal 18 maggio al 4 giugno e le nuove offerte potranno essere presentate entro il 14 maggio.

Acquisti su BUZZI (+1,2%), resiste alle vendite STM (+0,1%), dopo il balzo della vigilia in scia ai conti di Apple.