Con la pubblicazione dei conti del periodo gennaio-marzo dell’anno in corso di Acsm-Agam è iniziata lo scorso 27 aprile la nuova stagione delle trimestrali per le società presenti nel Ftse Italia Servizi Pubblici. Stagione che proseguirà oggi con i numeri di Edison e che entrerà nel vivo a partire dal prossimo martedì mattina con i risultati di Italgas e Snam per poi concludersi il 15 maggio con i conti di K.R. Energy.

Nel 1° trimestre 2018 i margini dei business non regolati delle principali società del Ftse Italia Servizi Pubblici potrebbero essere lievementesuperioria quelli rilevati nello stesso periodo del 2017. E ciò grazie alla maggiori vendite di elettricità e di gas trainate dall’aumento dei rispettivi consumi, mentre sul fronte della generazione elettrica il contributo positivo del buon incremento dell’output idroelettrico e di quello dell’eolico dovrebbe essere compensato dalla debolezza del termoelettrico e dalla flessione del PUN.

Nel periodo in esame i tassi di remunerazione sui business regolati decisi dall’apposita Autorità per il periodo gennaio-marzo di quest’anno sono in linea con quelli dei primi tre mesi del 2017, ma è possibile aspettarsi un miglioramento dei margini grazie alla politiche di ottimizzazione dei costi e all’estrazione di sinergie nei casi di allargamento del perimetro di consolidamento.

SETTORE ELETTRICO NON REGOLATO

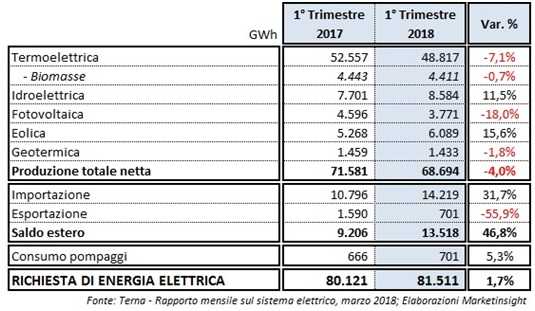

In Italia la domanda di energia elettrica nel 1° trimestre del 2018è aumentata dell’1,7% rispetto allo stesso periodo del 2017, mentre la produzione totale netta ha registrato una flessione del 4% su base annua.

Alla base di questo dato negativo soprattuttola riduzione del 7,1% su base annua dell’output delle centrali termoelettriche che hanno sofferto del confronto sfavorevole con gennaio 2017 che, a sua volta, aveva beneficiato del fermo di alcuni impianti nucleari in Francia. Male anche la generazione fotovoltaica (-18% su base annua) e debole quella geotermica (-1,8%), mentre sono da segnalare l’ottimo andamento della produzione idroelettrica (+11,5% su base annua) e di quella eolica (+15,6% su base annua).

L’aumento dei consumi elettrici in Italia nei primi tre mesi del 2018 è stato soddisfatto delle importazioni che sono balzate del 31,7% rispetto allo stesso periodo del 2017 che aveva risentito del blocco dei flussi dalla Francia.

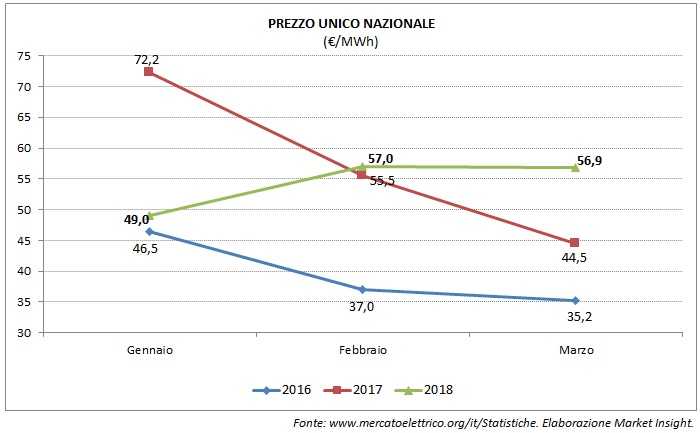

A livello di prezzi dell’energia elettrica sul mercato italiano all’ingrosso, il Prezzo Unico Nazionale (PUN) medio del 1° trimestre 2018 è stato pari a 54,3 EUR/MWh, in diminuzione del 5,4% rispetto al PUN medio registrato nello stesso periodo del 2017 (57,4 EUR/MWh).

SETTORE DEL GAS NON REGOLATO

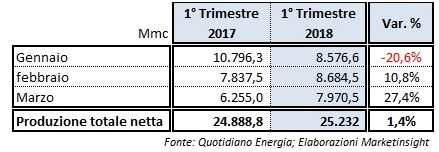

Nel 1° trimestre del 2018 i consumi di gas sono aumentati dell’1,4% su base annua a 25,2 miliardi di metri cubi. Nel dettaglio, lo scivolone della domanda di questo combustibile a gennaio (-20,6% su base annua), a causa delle temperature miti e del crollo della richiesta delle centrali termoelettriche, è stato più che compensato dalla forte ripresa della domanda rilevata nel mese di febbraio (+10,8% su base annua) e soprattutto in quello di marzo (+27,4% su base annua).

A livello di prezzi, nel periodo gennaio-marzo del 2018 le quotazioni del gas sul Punto di scambio virtuale (PSV) sono state pari a 22,55 EUR/MWh, in rialzo dell’8,4% rispetto allo stesso periodo del 2017. Il picco dei prezzi del gas presso il PSV si è avuto nella seconda metà dello scorso febbraio, quando è stato raggiunto un massimo di 60 EUR/MWh.

BUSINESS REGOLATI

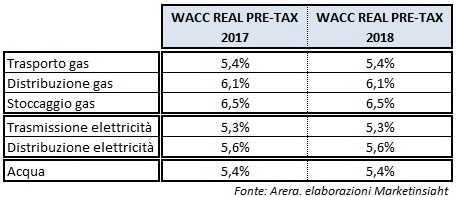

Il 1° gennaio 2016 sono entrati in vigore i nuovi tassi di remunerazione sul capitale investito netto a fini regolatori (Wacc) nel trasporto e nella distribuzione di gas ed elettricità, nonché nel business dell’acqua. Tutti i ritorni base sul capitale investito ai fini regolatori (Wacc)stabiliti dall’Autorità di regolazione per energia reti ambiente (Arera) che sono stati in vigore nel 2017 saranno, rimarranno invariati nell’esercizio in corso.

COMMENTO

Con la sola eccezione delle attività relative alla produzione di energia elettrica da fonte termoelettrica, nel 1° trimestre 2018 gli altri business non regolati svolti dalle società del settore utility e delle rinnovabili dovrebbero presentare risultati operativi migliori rispetto a rilevati nello stesso periodo del 2017. Nel dettaglio, l’aumento dell’outputidroelettrico potrebbe aver compensato, la sopracitata flessione del termoelettrico e la contrazione dei prezzi elettrici (+6% a/a), consentendo la sostanzialmente tenuta dei margini delle attività italiane di generazione di Enel, Edison, A2A e Iren. La significativa crescita della produzione eolica dovrebbe essere stata molto positiva per Erg (che beneficia anche dal balzo dell’idroelettrico), Falck Renewables e Alerion Clean Power.

Le società maggiormente esposte alla vendita di gas naturale in Italia (come Eni, Enel, Edison, Iren, Hera, A2A e Ascopiave) dovrebbero beneficiare dell’incremento dei consumi di gas (+1,4% rispetto al 1° trimestre 2017), soprattutto da parte del segmento residenziale.

I risultati operativi delle società attive prevalentemente in business regolati (come Snam, Terna, Italgas, Acea) potrebbero essere lievemente migliori su base tendenziale, in quanto a fronte di ricavi in leggera crescita per l’entrata in esercizio di infrastrutture realizzate con gli investimenti degli scorsi anni, l’Ebitda potrebbero crescere di piùgrazie all’ulteriore taglio dei costi operativi, ma anche all’estrazione di sinergie nei casi di allargamento del perimetro di consolidamento.