Il gruppo milanese archivia un 2017 di eccellenza e raggiunge anzitempo gli ambiziosi obiettivi su efficienza e controllo dei costi mentre si prepara ad illustrare il nuovo business plan 2018-2024. Un documento le cui radici affondano nel passato, non solo recente, e che quindi vedrà riproposte quelle priorità che rappresentano il perno del piano 2017-2023 attualmente in corso. Risultati e scenari apprezzati al mercato, che ha impresso al titolo negli ultimi 12 mesi una sovra-performance, anche se attualmente gli analisti vedono un upside ridotto e aspettano il nuovo piano strategico.

- Paolo Gallo, Ceo di Italgas, delinea le strategie del gruppo

- Il nuovo piano al 2024

- Non decolla il rinnovo delle concessioni negli Atem

- Opportunità di M&A dai ritardi nelle gare per il rinnovo delle concessioni

- Anticipazioni del piano al 2024: più Capex in nuove reti

- Aggiornamento delle tariffe (Wacc) nel 2019

- Dividendi attraenti e sostenibili

- Il taglio dei costi spinge la crescita degli utili nel 2017

- Proiezioni al 2023: incremento moderato anche negli utili

- Analisti – indicazioni contrastate con upside limitato

- Borsa – le montagne russe del 2018

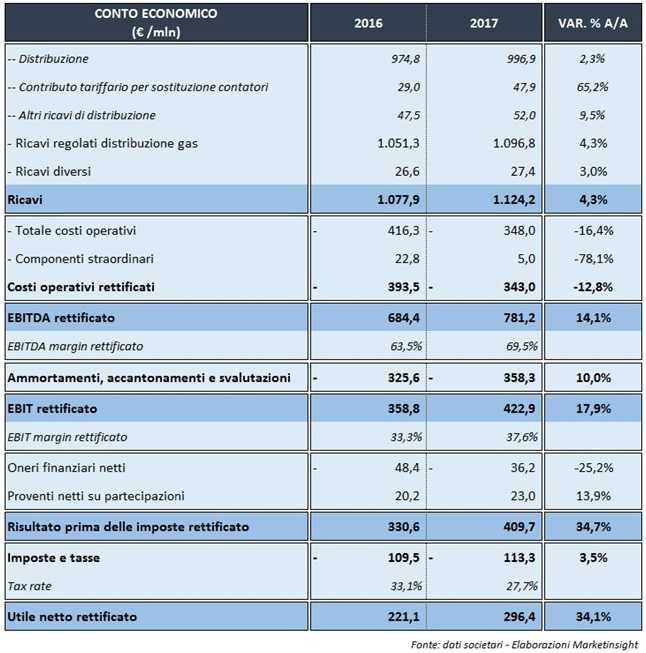

Italgas si lascia alle spalle un 2017 di eccellenza con ricavi in crescita del 4,3% a 1,12 miliardi e progressi reddituali ancora più forti grazie al taglio prossimo al 13% dei costi operativi rettificati, nonostante l’aumento del costo lavoro di 8,8 milioni.

L’Ebitda rettificato è così aumentato del 14,1% e l’Ebit rettificato è lievitato del 17,9% mentre gli ammortamenti sono cresciuti del 10% per effetto della riduzione della vita utile dei contatori tradizionali soggetti al piano di sostituzione con i contatori elettronici. Nel contempo gli interessi netti scendono del 25% e il tax rate diminuisce di 5,5 punti al 27,7% permettendo all’utile di migliorare del 34% a 296 milioni.

Risultati grazie ai quali Italgas raggiunge con un anno di anticipo i target sull’efficienza e sui costi, mentre accelera sulla digitalizzazione per “creare un unicum nel panorama europeo dei distributori di gas”. Iniziative grazie le quali, puntualizza Paolo Gallo, amministratore delegato di Italgas, “creeremo le condizioni per consolidarci come una tra le principali realtà del Paese che creano valore per i propri azionisti e per i territori serviti come testimoniano i dati del 2017”

Scenari e dati apprezzati dal mercato, che negli ultimi 12 mesi ha impresso al titolo un rialzo del 24,3% con il massimo storico (intraday) registrato lo scorso 24 ottobre a 5,40 euro. Una performance, quella dell’ultimo anno, che è stata decisamente migliore sia rispetto al Ftse Italia Servizi Pubblici, superato di circa l’11%, sia rispetto al Ftse Mib, distanziato di circa il 10 per cento.

Più complessa la lettura di questo primo scorcio del 2018 in quanto il titolo ha messo in luce profonde oscillazioni pur registrando da inizio anno un rialzo del 4% e quindi facendo meglio del Ftse Italia Servizi Pubblici, che nello stesso periodo è migliorato del 3,3 per cento. Il tutto dopo un gennaio debole (-2,3%) e un pessimo febbraio (-11,2%) quando il settore ha sofferto le attese di un rialzo dei tassi d’interesse.

Italgas é così sceso al minimo intraday di 4,265 euro il 5 marzo, quando è iniziato quel recupero durato tutto il mese (+9,9%) e proseguito ad aprile (+10%) permettendo al titolo di chiudere i quattro mesi in positivo e meglio dell’indice settoriale. Questo anche se attualmente gli analisti sono divisi nelle raccomandazioni e vedono un upside limitato in attesa del nuovo piano strategico previsto a giugno

Il mese prossimo si alzerà quindi il sipario sul piano al 2024 che prevede “un aumento del 10% degli investimenti per realizzare nuove reti nella distribuzione del gas, soprattutto in Sardegna e nel Sud Italia” come ha spiegato lo stesso Paolo Gallo, Ceo di Italgas, ricordando che “i tre miliardi di investimenti nella crescita organica nel periodo 2017-2023 sicuramente aumenteranno, con un incremento di almeno un 10% perché si è ampliato il perimetro organico con le reti da costruire. E in Sardegna investiremo circa 250 milioni per la rete”.

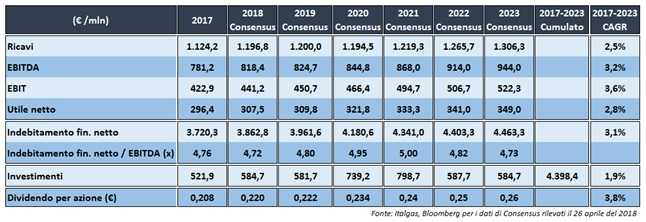

Sviluppi a cui seguirà una crescita dei debito dai 3,72 miliardi del 2017 ai 4,46 miliardi previsti dagli analisti nel 2023, quando il rapporto tra debiti ed Ebitda salirà sino a 5x nel 2021 per poi ridiscendere a 4,73 a fine piano.

Da rilevare infine che le proiezioni degli analisti per il periodo 2017-2023 indicano un cagr del 2,5% dei ricavi, sostenuti da quasi 4,4 miliardi di investimenti. Ancora più forte lo sviluppo medio annuo atteso per l’Ebitda nei 7 anni in esame (+3,2%) mentre l’utile dovrebbe migliorare con un cagr del 2,8% ed il dividendo del 3,8 per cento.

Paolo Gallo, Ceo di Italgas, delinea le strategie del gruppo

“Siamo fortemente impegnati nel portare a compimento quel processo di digitalizzazione grazie al quale diventeremo un unicum nel panorama dei distributori di gas a livello europeo”.

Più in particolare, puntualizza Paolo Gallo, amministratore delegato di Italgas, “con il completamento del piano di installazione degli smart meters e l’applicazione di una sensoristica diffusa lungo tutta la nostra rete potremo gestire l’intera infrastruttura secondo metodi, criteri e algoritmi innovativi”.

Iniziative grazie le quali, aggiunge il capo azienda, “creeremo le condizioni per consolidarci come una tra le principali realtà del Paese che creano valore per i propri azionisti e per i territori serviti come testimoniano i dati del 2017, fra i quali oltre 520 milioni di euro di investimenti (+38%)”.

Il nuovo piano al 2024

Priorità delineata lo scorso 31 maggio a Milano, quando è stato presentato il piano strategico 2017-2023, e che quasi sicuramente saranno ribadite il prossimo 13 giugno, quando sarà annunciato il nuovo business plan al 2024.

Un piano che, sottolinea Gallo, “rifletterà ancora il forte impegno nella riduzione dei costi, tanto da aver raggiunto, con un anno di anticipo il target di efficienza operativa fissato per il 2018”. Una politica che oggi, come ricorda il capo azienda, dovrebbe vedere Italgas impegnata nella crescita della propria quota di mercato dal 30 al 40% previsto dal piano.

Obiettivo ambizioso che però “non potrà essere raggiunto solo con le acquisizioni, ma grazie a quelle gare per il rinnovo delle concessioni che al momento però sono ferme”. Nonostante ciò, ricorda comunque Gallo, “proseguono le iniziative sul fronte M&A poiché entro il 2018 completeremo l’investimento stimato in circa 250 milioni lanciato nel 2017 per acquisire piccoli operatori in modo da portare nel gruppo 200.000 nuovi contatori”.

Non decolla il rinnovo delle concessioni negli Atem

Sono circa 10 le gare che dovrebbero svolgersi nel corso del 2018 in Italia, anche se non c’è certezza sulle date di effettivo svolgimento delle stesse. Fino a oggi è stato assegnato in tempi abbastanza rapidi solo l’Atem (Ambito territoriale ottimale della distribuzione del gas) Milano1, il più importante d’Italia con un valore del contratto intorno a 1,3 miliardi spalmato in 12 anni.

Lo scorso febbraio A2A, titolare della concessione oggetto della gara, ha battuto la concorrenza della sola 2i Rete Gas in una gara (durata circa un anno) che ha riguardato 839mila contatori distribuiti tra il capoluogo meneghino e altri sei comuni dell’hinterland (Baranzate, Bollate, Cinisello Balsamo, Corsico, Novate Milanese e Sesto San Giovanni).

“Ci aspettiamo – sottolinea il top manager del primo gruppo in Italia nella distribuzione – che la prossima sia Torino2 dove c’è una sola offerta, quella di Italgas e dovrebbe essere assegnata entro giugno. L’altra gara che ci vede protagonisti è quella di Belluno che ha visto il ricorso al Tar da parte di uno dei quattro concorrenti, poi respinto. L’auspicio è che si concluderà entro il primo trimestre 2019″.

“Ci aspettiamo – sottolinea il top manager del primo gruppo in Italia nella distribuzione – che la prossima sia Torino2 dove c’è una sola offerta, quella di Italgas e dovrebbe essere assegnata entro giugno. L’altra gara che ci vede protagonisti è quella di Belluno che ha visto il ricorso al Tar da parte di uno dei quattro concorrenti, poi respinto. L’auspicio è che si concluderà entro il primo trimestre 2019″.

Gallo è convinto che questo stato di incertezza si traduce in due mancate opportunità a livello di sistema Italia: “Se tutte le gare gas fossero assegnate, si sbloccherebbero investimenti addizionali fino a 3,5 miliardi l’anno con ricadute per il 90% sul territorio e sull’economia locale”. L’assegnazione dei bandi consentirebbe di realizzare anche progetti di efficienza energetica, come la sostituzione delle caldaie attuali con quelle a maggiore efficienza, con ricadute positive in termini di minore inquinamento ambientale.

Opportunità di M&A dai ritardi nelle gare per il rinnovo delle concessioni

“Sul mercato – aggiunge Gallo – proprio a causa dello stop delle gare gas, c’è una maggiore disponibilità da parte dei piccoli distributori a vendere. Contiamo di chiudere un’acquisizione entro giugno, con la tipologia delle aziende target molto simile a quelle acquisite nei mesi scorsi: operatori con al massimo 30-40mila contatori. Le acquisizioni sono l’altra faccia della medaglia delle gare gas che non stanno andando avanti”.

Nel 2017 la strategia di consolidamento del settore e crescita delineata nell’ultimo piano Industriale è stata perseguita anche attraverso una serie di operazioni societarie che hanno rafforzato la presenza in aree di interesse del gruppo, e creato i presupposti per estendere le reti in aree del Paese ancor oggi prive del servizio. In tal senso si inquadrano le acquisizioni effettuate nel Nord Est, in Campania, Basilicata, Calabria e Sicilia, nonché le operazioni che hanno consentito al gruppo di fare il suo ingresso in Sardegna con un ruolo di leadership nel progetto di metanizzazione dell’isola.

Fonte: Italgas, presentazione dei risultati consolidati 2017

Nel dettaglio, la somma complessivamente spesa, in termini di Enterprise value, per l’attività di M&A è stata pari a 135 milioni che ha comportato un aumento della Regulated asset base (Rab) di circa 120 milioni, con l’acquisizione di circa 70mila punti di riconsegna esistenti che potrebbero salire fino a 150mila. Operazioni che hanno aperto la possibilità di effettuare investimenti addizionali per circa 240 milioni lordi (80 milioni di contributi pubblici a fondo perduto già deliberati dagli Enti competenti, con 3mila chilometri di nuova rete.

La decisione di puntare su realtà di piccole-medie dimensioni è dipesa anche dall’esito sfavorevole della gara per la cessione degli asset di distribuzione di Gas Natural in Italia. Lo scorso 13 ottobre 2i Rete gas ha rilevato per la cifra, in termini di Enterprise value, di circa 727 milioni il 100% di Nedgia e di Gas Natural Italia, al termine di una procedura competitiva che il gruppo spagnolo ha indetto a valle della decisione di dismettere tutte le proprie attività in Italia. Gli asset acquisiti da 2i Rete Gas, localizzati nel Sud Italia, comprendono 223 concessioni con quasi 460 mila clienti gestiti, con una rete di distribuzione di circa 7.300 chilometri. La sola Nedgia nel 2019 ha registrato ricavi per circa 96 milioni e un Ebitda di circa 64 milioni.

Anticipazioni del piano al 2024: più Capex in nuove reti

Nell’aggiornamento del business plan che si estenderà al 2024 e che sarà presentato il prossimo 13 giugno, Italgas prevede di aumentare di circa il 10% la quota di investimenti fissata nel precedente piano per realizzare nuove reti nella distribuzione del gas, soprattutto in Sardegna e nel Sud Italia. Lo ha spiegato lo stesso Gallo sottolineando che “i tre miliardi di investimenti nella crescita organica nel periodo 2017-2023 sicuramente aumenteranno, con un incremento di almeno un 10% perché si è ampliato il perimetro organico con le reti da costruire. In Sardegna investiremo circa 250 milioni per la rete”.

E, sempre nell’isola, il gruppo quotato punta a realizzare anche la predisposizione per la fibra ottica insieme alle reti che costruirà per consentire il passaggio del gas. “Si può pensare a una fibra ottica – conclude Gallo – che corre insieme a quella del gas. Abbiamo parlato con Open Fiber, essendo controllata anche da Cdp”.

Aggiornamento delle tariffe (Wacc) nel 2019

Nel settore della distribuzione del gas il periodo regolatorio dura sei anni (la metà della durata prevista per le nuove concessioni), con l’attuale che è iniziato il 1° gennaio del 2014 e terminerà il 31 dicembre del 2019.

L’aggiornamento del ritorno (Wacc) sul capitale investito ai fini regolatori (Regulated asset base ovvero Rab), fondamentale ai fine della determinazione delle tariffe di distribuzione, è triennale ed è stabilito dall’Autorità di Regolazione per Energia Reti Ambiente (ARERA). Per il biennio 2017-2018 il Wacc della distribuzione del gas è al 6,1%, dell’attività di misura gas è del 6,6 per cento. Da segnalare che il piano strategico relativo al periodo 2017-2023 si basa sull’ipotesi che il Wacc rimanga sui livelli attuali per tutto l’arco del piano.

Ricordiamo che il parametro Risk-free sarà aggiornato sulla base del rendimento reale di un paniere costituito dai titoli di Stato a 10 anni di Germania, Francia, Olanda e Belgio rilevati nel periodo compreso tra ottobre 2017 e settembre 2018 con un minimo fissato allo 0,5%, mentre il Premio per il rischio Paese, attualmente all’1%, aumenterà (diminuirà) proporzionalmente se la media dello spread tra lo yield del Btp a 10 anni e quello del Bund di pari durata supererà i 154 punti base nello stesso orizzonte temporale.

Dividendi attraenti e sostenibili

Lo scorso 19 aprile l’Assemblea dei soci di Italgas ha deliberato di distribuire una cedola unitaria di 0,208 euro che alle quotazioni attuali implica un dividend yield lordo del 3,9% che sarà messo in pagamento a decorrere dal 23 maggio 2018, con data di stacco della cedola fissata al 21 maggio e «record date» al 22 maggio.

Per Lorenzo Bini Smaghi, presidente di Italgas, “i risultati positivi del periodo hanno consentito di proporre all’Assemblea degli azionisti la distribuzione di un dividendo in aumento del 4% rispetto a quello distribuito per l’esercizio 2016 e in linea con la nostra politica annunciata al mercato lo scorso anno, a conferma del nostro impegno per una politica di remunerazione attrattiva e sostenibile”.

Nell’ultimo piano strategico, la politica dei dividendi per il periodo 2017-2019 è stata fissata pari alla cedola del 2016 (0,20 euro), incrementata del 4% annuo. L’indicazione di una generosa remunerazione per i soci è resa possibile da una forte generazione di cassa che coprirà interamente anche il programma di investimenti organici e i fabbisogni connessi con la strategia di crescita nell’ambito delle gare, con il rapporto debito netto su Rab (considerando anche le consociate) previsto rimanere inferiore al 65% nell’arco di piano.

Il taglio dei costi spinge la crescita degli utili nel 2017

Italgas ha chiuso il 2017 con ricavi in crescita del 4,3% a 1,12 miliardi grazie soprattutto all’analogo incremento dei ricavi regolati da distribuzione gas, a loro volta sostenuti dalle componenti tariffarie e dai conguagli tariffari connessi agli esercizi precedenti, ma anche dal contributo per la sostituzione dei contatori tradizionali con quelli elettronici (smart meter) e dalle maggiori entrate per prestazioni accessorie di rete ed altri ricavi regolati.

Decisamente più forti i progressi reddituali, che hanno beneficiato del taglio prossimo al 13% dei costi operativi rettificati nonostante l’aumento del costo lavoro di 8,8 milioni. L’Ebitda rettificato è così aumentato del 14,1% e l’Ebit rettificato è lievitato del 17,9% mentre gli ammortamenti sono cresciuti del 10% per effetto della riduzione della vita utile dei contatori tradizionali.

Le performance sono state comunque ottime anche sul fronte finanziario e fiscale poiché il costo degli interessi netti è diminuito del 25% mentre l’incremento del 3,5% delle imposte riflette esclusivamente l’incremento della base imponibile poiché il tax rate è diminuito di ben 5,5 punti al 27,7% grazie anche al dono del governo sull’Ires ridottasi al 24 per cento. Iniziative grazie le quali l’utile migliora del 34% a 296 milioni.

Sul fronte dello Stato patrimoniale, l’indebitamento finanziario netto al 31 dicembre 2017 è stato pari a 3,72 miliardi, in lieve aumento (+2,8%) rispetto alla fine del 2016, con gli investimenti che sono lievitati del 38,1% su base annua, raggiungendo quota 521,9 milioni. Nel dettaglio, sono stati installati 1,66 milioni di smart meters (+189% rispetto al 2016) e sono entrati in esercizio 590 chilometri di rete rispetto ai 350 chilometri del 2016. Ricordiamo poi che l’indebitamento finanziario netto della fine dello scorso anno riflette anche l’aumento del debito, pari a 50 milioni, per il completamento di una delle sei acquisizioni annunciate sul finire del 2017.

Proiezioni al 2023: incremento moderato anche negli utili

Le stime degli analisti indicano per il periodo 2017-2023 un tasso annuo composto di crescita dei ricavi del 2,5%, sostenuto dalla previsione di un importante piano d’investimenti da quasi 4,4 miliardi. Si tratta di una cifra quasi a metà strada tra l’indicazione del management di Italgas di una previsione di Capex organici totali pari a 3 miliardi lungo l’arco del piano e l’indicazione più generale, da parte degli stessi vertici del gruppo, di ben 5 miliardi da investire considerando anche le opportunità legate alle gare gas e/o a operazioni di M&A.

Ancora più forte la previsione del Compound Annual Growth Rate (CAGR) dell’Ebitda nei 7 anni in esame, pari al +3,2%, grazie anche alla stima di una crescita dei costi operativi inferiore a quella della top line. A livello di utile netto i broker si aspettano poi un tasso medio annuo composto di crescita del 2,8%, grazie al quale il dividendo unitario potrà crescere a un ritmo annuo del 3,8% fino al 2023, sostanzialmente in linea con l’indicazione del management di Italgas che si ferma, però, al 2019.

La stima di un importante Capex plan da parte degli analisti si riflette poi sulla previsione della dinamica dell’indebitamento finanziario netto visto crescere a 4,46 miliardi nel 2023 dai 3,72 miliardi al 31 dicembre del 2017, con il leverage (rapporto tra indebitamento finanziario netto ed Ebitda) visto crescere fino a 5x nel 2021 da 4,76x del 2016 per poi ridiscendere a 4,73 a fine piano.

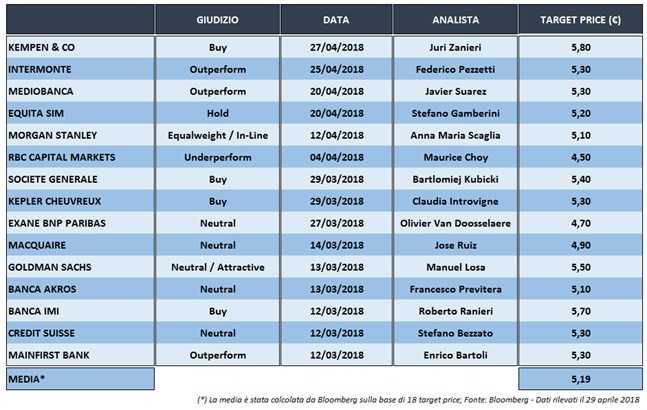

Analisti – indicazioni contrastate con upside limitato

Mediobanca mantiene l’Outperform con target price a 5,30 euro grazie a “ritorni regolati sulla Rab nella distribuzione del gas, pari al 6,1%, superiori a quelli presenti nel trasporto gas (5,4%) ene lla trasmissione di elettricità (5,3%)”. L’analista ricorda come “il costo del debito sia tra i più bassi del settore, con l’obiettivo di ridurlo ancora, senza dimenticare la capacità di crescere attraverso le gare, pagando una cifra non superiore alla Rab, e di estrarre sinergie dalle società acquisite”. A livello di multipli, conclude l’esperto, “in termini di P/E tratta su livelli inferiori a quelli degli altri due titoli italiani attivi in business regolati (Snam e Terna).”

Equita ripropone l’Hold con prezzo obiettivo a 5,20 euro soprattutto per “l’incertezza relativa all’avvio e allo svolgimento delle gare per l’assegnazione delle concessioni per il servizio di distribuzione del gas, con 3 gare concluse nel 2017 e solo 10-15 attese nel 2018 su un totale di 177 ATEM, implicando il rischio di ulteriori ritardi negli investimenti.” Sotto il profilo dei multipli, conclude l’analista, “l’azione tratta a multipli attraenti, soprattutto a livello di P/E. Il ratio EV/RAB, invece, è decisamente a premio che si giustifica, però, alla luce dei più alti ritorni, che noi stimiamo al 10%, ma che potrebbe scendere in media dell’1% in assenza di gare.”

Intermonte resta Outperform con target a 5,30 euro nonostante “siano probabili ulteriori ritardi nello svolgimento delle gare gas, in quanto riteniamo che il gruppo sia ben posizionato per cogliere i benefici del processo di consolidamento del settore, accelerando sul fronte acquisizioni. Ma anche nel caso in cui le gare non dovessero partire e/o le opportunità sul fronte M&A non dovessero materializzarsi, i vertici di Italgas potrebbero decidere di aumentare il dividendo, alzando il payout (attualmente sotto il 60%) che è ben al di sotto della media del settore (un aggiornamento verrà fornito a giugno nel corso del nuovo piano strategico).”

Societe Generale ribadisce il Buy con prezzo obiettivo a 5,40 euro in quanto “il profilo di crescita rimane attraente grazie all’atteso processo di consolidamento del settore in cui il gruppo può assumere un ruolo da protagonista, con le opportunità derivanti dai potenziali tagli sul fronte dei costi operativi”. Il giudizio positivo degli analisti e il relativo target price riflette anche la previsione di un “più basso Wacc, pari al 5,75%, rispetto all’attuale a partire dal 2019 alla luce dell’andamento dei rendimenti dei governativi europei, parzialmente compensato dall’attesa di un contributo proveniente dall’attività di M&A e di minori costi operativi.”

Morgan Stanley conferma l’Equal-weight, all’interno di una view di settore In-line, con target price a 5,10 euro perché “la strategia di M&A perseguita dai vertici di Italgas è realizzabile ed è in grado di generare valore, ma non può compensare l’impatto negativo derivante dai ritardi”. Il giudizio dell’analista improntato alla cautela tiene conto poi dei recenti rialzi borsistici che spingono a ritenere che “la valutazione risulta essere tirata, anche considerando l’attraente profilo di crescita e la chiara strategia del management, con il premio sulla Rab che è uno dei più alti all’interno del segmento delle utilities regolate”.

Exane Bnp Paribas conserva il Neutral con prezzo obiettivo a 4,70 euro riconoscendo che “Italgas offre un’opportunità unica per partecipare al processo di consolidamento nel settore regolato della distribuzione del gas in Italia. La creazione di valore nel breve termine è sostenuta da un eccezionalmente basso costo del capitale sulla scia del pieno rifinanziamento del debito seguito alla quotazione a piazza Affari nel novembre del 2016. Tuttavia – sottolineano gli esperti- tutti questi elementi positivi sono già incorporati dalle attuali quotazioni, anche prendendo in esame i rischi di medio termine relativi ai generosi ritorni regolati.”

MainFirst Bank mantiene l’Outperform con target price a 5,30 euro in quanto “riteniamo che un aumento dei tassi d’interesse abbia un limitato effetto sull’outperformance finanziaria del gruppo tenendo conto del modo in cui è costruita la formula di calcolo del ritorno sulla Rab e dell’estremamente basso costo del debito pagato.” La raccomandazione positiva riflette la scelta dell’analista di procedere al “taglio dell’ipotesi base di ritorno sulla Rab a partire dal 2019, al 5,8% dall’attuale 6,1%, sulla scia della recente evoluzione dei tassi, più che compensata dalla previsione di minori costi operativi e dal contributo delle ultime acquisizioni.”

Borsa – le montagne russe del 2018

Da inizio anno i titoli Italgas stanno registrando un rialzo di circa il 4% facendo così leggermente meglio del Ftse Italia Servizi Pubblici che nello stesso periodo è in rialzo del 3,3 per cento.

In realtà, a un debole mese di gennaio (-2,3%) è seguito un pessimo febbraio (-11,2%) per i corsi delle azioni del gruppo guidato da Gallo, ma anche per l’intero indice di settore, sulla scia della prevalenza delle attese relative a un rialzo dei tassi d’interesse a livello mondiale o, comunque, di una non lontana conclusione delle politiche monetarie ultra-espansiva anche in Europa. A partire poi dal minimo intraday del 5 marzo 2018 a 4,265 euro è iniziata una fase di recupero per i corsi delle azioni in esame, durata per tutto il mese (+9,9%) e proseguita anche ad aprile (+10%).

Allargando l’orizzonte temporale dell’analisi agli ultimi 12 mesi, emerge poi un rialzo delle quotazioni di Italgas del 24,3%, con il massimo storico registrato lo scorso 24 ottobre a 5,40 euro. Una performance, quella dell’ultimo anno, che è stata decisamente migliore sia rispetto al Ftse Italia Servizi Pubblici, superato di circa l’11%, sia rispetto al Ftse Mib, distanziato di circa il 10 per cento.

Ricordiamo che le azioni del gruppo torinese hanno avviato le negoziazioni a piazza Affari il 7 novembre del 2016, a seguito dello spin-off delle attività di distribuzione del gas in precedenza svolte all’interno del gruppo Snam, aprendo gli scambi a 4,062 euro. Le prime due settimane di contrattazioni sul listino milanese sono state da dimenticare, con le quotazioni di Italgas che sono scivolate il 17 dello stesso mese fino a 3,104 euro, minimo storico. Da questo bottom è iniziato un movimento rialzista, proseguito fino allo scorso dicembre e sostenuto soprattutto da una serie di trimestrali con utili in crescita e superiori alle attese degli analisti, ma anche dall’accoglienza positiva che il mercato ha riservato alle indicazioni e ai target contenuti nel nuovo piano industriale al 2023 presentato alla comunità finanziaria il 31 maggio 2017.

Il prossimo evento chiave per le azioni del gruppo guidato da Gallo in Italia sarà l’8 maggio, giorno in cui saranno annunciati i conti del 1° trimestre del 2018, mentre bisognerà aspettare fino il 13 giugno per la presentazione dell’atteso piano strategico relativo al periodo 2018-2024.