Il board di Salvatore Ferragamo ha approvato il resoconto intermedio di gestione al 31 marzo 2018. Le dinamiche attese, relativamente alle vendite, ai margini e ai risultati del periodo, risentono degli effetti negativi del corrente andamento dei cambi e del perdurante impatto sfavorevole del mix di canali. In questo contesto, inoltre, prosegue il programma mirato di investimenti per il rilancio del brand e l’ottimizzazione dei processi.

Il primo trimestre 2018 si è chiuso con ricavi consolidati per 303,9 milioni, in calo dell’1,7% nel confronto a cambi correnti col pari periodo 2017, variazione che cambia di segno (+1,7%) nel confronto a cambi costanti. Dato che batte di poco le previsioni degli analisti raccolte da Bloomberg, che stimavano vendite per 301,5 milioni (+0,8%).

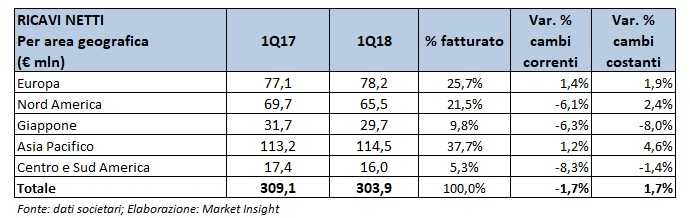

Dall’analisi del fatturato per area geografica, emerge l’andamento stabile delle vendite nell’area Asia-Pacifico, (+1,2% a cambi correnti, +4,6% a cambi costanti), che pesa per il 37,7% sul fatturato totale, nonostante l’exploit del giro d’affari a Hong Kong, salito del 34,1% a cambi costanti. Mentre continua a registrare un trend debole la Corea del Sud, a causa della forte diminuzione del turismo cinese e alla razionalizzazione del network.

Sostanzialmente in linea a quelle del pari periodo 2017 le vendite registrate in Europa (+1,4% a cambi correnti), mentre calano di circa il 6% quelle in Nord America a causa dell’impatto negativo della valuta (+2,4% a cambi costanti).

A livello di categoria merceologica, le calzature hanno registrato un diminuzione

del 5,3% rispetto allo stesso periodo del 2017 (-1,6% a cambi costanti), mentre le vendite delle borse ed accessori in pelle hanno mostrato un aumento del 3,7 per cento. Sale dell’8,6% il fatturato dei profumi, che pesa per il 7,4% sul fatturato totale del gruppo.

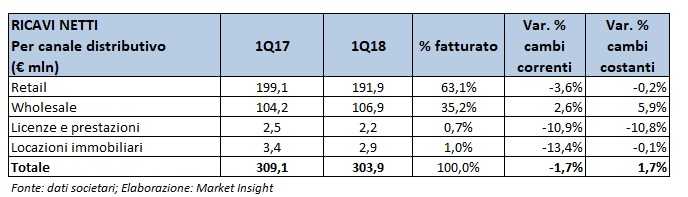

Per quanto riguarda il canale distributivo, si riducono del 3,6% (-0,2% a cambi costanti e +0,3% like for like) le vendite retail, mentre aumentano del 2,6% (+5,9% a cambi costanti) quelle wholesale, con l’incremento a doppia cifra del canale travel retail.

Al 31 marzo 2018, la rete distributiva del gruppo è composta da 678 negozi, di cui 406 punti vendita diretti (Dos) e 272 monomarca operati da terzi.

A livello di operatività, la gestione del periodo si è chiusa con entrambi i margini sostanzialmente invariati rispetto al periodo di confronto, con l’Ebitda a 32,4 milioni (-1,9%) e l’Ebit a 17,1 milioni (+0,3%).

Sale del 10,2% a 5,6 milioni il carico fiscale a causa delle minori imposte

differite attive negli Stati Uniti a causa del cambiamento dell’aliquota fiscale. Mentre si riduce del 26,3% l’utile netto del gruppo, espresso in 9,2 milioni.

Al 31 marzo 2018, la liquidità finanziaria netta è aumentata di 14 milioni a 141 milioni (127 milioni al 31 dicembre 2017).