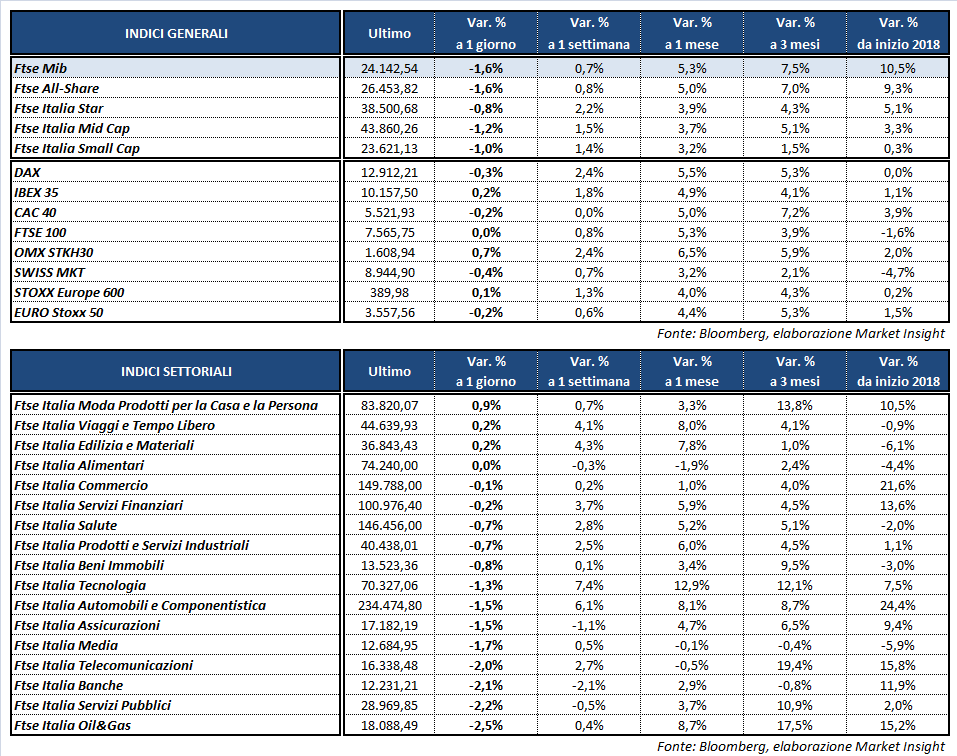

Il Ftse Mib archivia le contrattazioni in calo dell’1,6% a 24.142 punti, in coda ai listini europei, penalizzato in parte dall’incertezza politica in Italia e dalla possibilità di un ritorno anticipato alle urne. Poco mossi invece il Dax di Francoforte (-0,3%), il Cac 40 di Parigi (-0,2%), il Ftse 100 di Londra (invariato) e l’Ibex 35 di Madrid (+0,2%).

In Italia l’attenzione resta concentrata prevalentemente sulle trimestrali societarie e sullo stallo politico, all’indomani della richiesta del capo dello Stato, Sergio Mattarella, di formare un governo neutrale che resti in carica fino a fine dicembre. Un’ipotesi non gradita a Lega e Cinque Stelle, pertanto l’alternativa più probabile sembra un ritorno alle urne anticipato in autunno o addirittura a luglio.

Intanto a Wall Street gli indici americani viaggiano poco sotto la parità, in attesa della decisione di Trump sull’accordo con l’Iran per il nucleare, prevista in serata. Washington sarebbe pronta ad abbandonare l’intesa e a reintrodurre delle sanzioni contro Teheran, in particolare quelle volte a ridurre le esportazioni di petrolio del terzo produttore Opec.

Sul fronte macro, si segnala il rimbalzo superiore alle attese delle esportazioni cinesi ad aprile (+12,9% su base annua), così come la produzione industriale in Germania a marzo (+1%).

Sul Forex l’euro scende a 1,186 dollari, con la divisa americana sostenuta dagli ultimi dati macro sull’economia a stelle e strisce e la moneta unica parzialmente frenata dai recenti segnali di rallentamento della crescita nell’Eurozona. Poco mosso, invece, il dollaro/yen in area 109,3.

Volatili le quotazioni del petrolio, che abbandonano i massimi dal 2014 e scendono fino al 3%, per poi recuperare parzialmente terreno. In attesa della scelta di Trump e dei dati sulle scorte di domani, Wti e Brent cedono circa il 2% rispettivamente a 69 e 74,7 dollari al barile. L’oro scivola a 1.310 dollari l’oncia, frenato dall’apprezzamento della valuta statunitense.

Sull’obbligazionario, infine, l’incertezza porta il Btp in rialzo all’1,85% e lo spread con il Bund si amplia di circa 8 bp a 130 punti base.

A Piazza Affari i segni rossi investono la quasi totalità delle big cap, in particolare i bancari con BPER (-4%), UBI (-3,5%) e UNICREDIT (-3,2%) tra le peggiori. Vendite anche su BANCO BPM (-2,9%) e MEDIOBANCA (-3%), mentre INTESA (-0,6%) limita i danni dopo i risultati trimestrali nettamente superiori al consensus.

In calo anche FINECO (-3,5%) e ITALGAS (-3,6%), che hanno divulgato i conti, come pure BREMBO (-3,5%), LEONARDO (+0,1%), CAMPARI (+0,1%), RECORDATI (-1%) e SNAM (-2,1%).

Deboli in generali le utilities, condizionate dalla risalita dei rendimenti obbligazionari, con ENEL a -2,5%, TERNA a -1,2% e A2A a -1,8 per cento.

In controtendenza MONCLER (+3,5%) che rimbalza dopo le recenti vendite, BUZZI (+1,1%) e PRYSMIAN (+1,7%) prima dei conti e della decisione da parte dell’Antitrust europea sull’acquisizione di General Cable.