L’istituto di credito guidato da Carlo Messina ha messo a punto un ambizioso piano di crescita nel settore delle polizze con un particolare focus sul ramo danni. A spiegare quali saranno le prossime mosse e come il gruppo intende portare avanti la strategia di espansione nel comparto del risk management è Nicola Fioravanti, Ad di Intesa Sanpaolo Vita e responsabile Divisione Insurance di Intesa Sanpaolo e colui che ha condotto la banca a detenere la leadership in Italia nel segmento Vita.

- Nicola Fioravanti, Ad di Intesa Sanpaolo Vita e responsabile Divisione Insurance di Intesa Sanpaolo, illustra le priorità strategiche

- Un approccio integrato nei confronti del cliente

- Per il decollo del progetto sono previsti 300 milioni di investimenti

- Un passo importante sarà il lancio di prodotti innovativi

- In un secondo tempo sarà creato un hub digitale

- Vita e welfare altri settori portanti

- I risultati del 2017 rappresentano una solida base di partenza

- Nei primi tre mesi del 2018 il ramo danni non auto è cresciuto notevolmente

Se il buon giorno si vede dal mattino si può dire che i segnali per il piano d’impresa di Intesa Sanpaolo nelle polizze danni siano favorevoli. Nei primi tre mesi del 2018 i premi assicurativi Danni non motor hanno, infatti, evidenziato una dinamica di crescita molto sostenuta rispetto all’anno precedente.

“I premi del business protezione sono pari a 115 milioni, in linea con il risultato dell’anno precedente, ma evidenziano una buona crescita per i prodotti non-motor su cui si concentra il piano d’impresa 2018-2021. In particolare crescono di quasi il 100% i prodotti Salute e Infortuni e del 40% i prodotti Casa e Famiglia. Un incremento che dimostra che la rete distributiva ha saputo interpretare da subito il focus previsto dal piano 2018-2021 sull’approccio al bisogno di tutela dei nostri clienti. Ci tengo, infatti, a sottolineare che il merito di questo importante risultato va in primis ai nostri gestori di filiale e alla loro passione, poiché tutte le altre iniziative concrete, che stiamo implementando per raggiungere i nostri obiettivi, entreranno a regime solo nei prossimi mesi”.

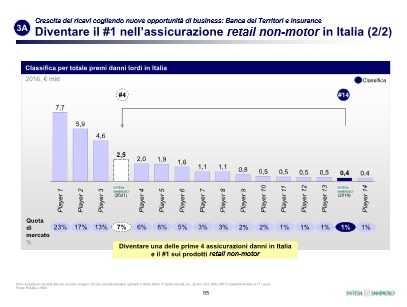

A spiegare la strategia di Intesa Sanpaolo nel settore assicurativo è Nicola Fioravanti, che da tre anni è a capo della Divisione Insurance del gruppo, a cui è affidata la responsabilità della missione più delicata per i prossimi anni di Ca’ de Sass: diventare il quarto gruppo assicurativo italiano nel settore danni, alle spalle di colossi come Unipol, Generali e Allianz.

In termini numerici, il target è sestuplicare il totale dei premi nel segmento Danni non auto, dai 430 milioni di fine 2017 ai 2,5 miliardi attesi nel 2021.

Fioravanti d’altronde ha già alle spalle un percorso di successo nel comparto Vita, che ha portato la divisione assicurativa ad essere leader di mercato e a rappresentare un elemento importante all’interno del Gruppo Intesa Sanpaolo, cui contribuisce per l’11% al risultato lordo, ma arriva a pesare fino al 25% se si sommano anche le commissioni legate alla distribuzione dei prodotti. Nei tre anni dalla costituzione, la Divisione Insurance ha raggiunto i 150 miliardi di masse gestite (con un Cagr dell’8,6%), mentre nei danni i premi sono più che raddoppiati dai 209 milioni del 2014 ai 430 milioni del 2017.

Nicola Fioravanti, Ad di Intesa Sanpaolo Vita e responsabile Divisione Insurance di Intesa Sanpaolo, illustra le priorità strategiche

“Il piano d’impresa 2018/21 di Intesa Sanpaolo costituirà il motore della crescita nei prossimi quattro anni ed è costruito attorno al modello di sviluppo scelto per l’istituto e cioè quello di essere una bancassicurazione, qualcosa di più di una semplice banca. Su questo concetto si fonda la nostra priorità strategica per il futuro, che è la crescita nel ramo assicurativo danni, dopo che negli ultimi anni abbiamo già raggiunto la prima posizione nel comparto vita. Il focus sarà quindi sulla trasformazione da asset manager, che è stato il driver di successo della crescita degli ultimi anni, a asset & risk manager”.

Fioravanti è convinto che gli spazi di crescita siano notevoli, anche perché l’approccio alla tutela degli italiani è ancora poco sviluppato: basti pensare che in Italia il peso dei premi assicurativi danni non auto sul Pil è pari allo 0,9%, contro il 2% della Spagna e il 2,4% della Francia.

La scelta di puntare sulle polizze si spiega anche con la notevole redditività del business, fatta eccezione per l’auto dove c’è una forte pressione competitiva che si riflette sui margini. Per la Divisione Insurance di Intesa Sanpaolo il Combined ratio sui premi incassati, già inferiore al dato di mercato, comprende, peraltro, anche il costo della rete che però è parte del Gruppo Intesa Sanpaolo e che quindi consente un ulteriore beneficio per la redditività.

Il modello organizzativo di Ca’ de Sass è, a tutti gli effetti, l’elemento abilitante della strategia: “Il modello di bancassurance di Intesa Sanpaolo rappresenta un fattore di notevole vantaggio competitivo, poiché la rete e le fabbriche prodotto lavorano da sempre sinergicamente, sedendosi allo stesso tavolo per definire le iniziative e superare le difficoltà. Il fatto di lavorare all’interno di un unico gruppo funziona e lo dimostrano i successi ottenuti finora per esempio nel campo del settore vita dove abbiamo raggiunto la prima posizione in Italia con 23 miliardi di raccolta”, osserva Fioravanti.

Un approccio integrato nei confronti del cliente

“Intesa Sanpaolo conta su 12 milioni di clienti che vogliamo servire a 360 gradi: siamo diventati campioni nel wealth management e ora vogliamo offrire anche la protezione. Oggi il cliente è portato a tenere parte della disponibilità finanziaria in liquidità come elemento di tutela verso gli imprevisti. Come banca e assicurazione possiamo, invece, guidare il cliente ad assumere un comportamento più razionale, che gli consenta di valorizzare il proprio patrimonio: acquistare un prodotto di protezione consente infatti di coprirsi da eventi negativi, liberando liquidità che può essere investita in modo più redditizio”, spiega Fioravanti.

Nel piano di impresa l’obiettivo è portare la penetrazione dei prodotti assicurativi non motor dall’attuale 5,4% al 18%. Per raggiungere questo obiettivo è stato calcolato che si debba incrementare la vendita delle polizze per agenzia da 0,3 a 3 al giorno. Un risultato che è apparso fattibile nei primi test pilota, effettuati sul territorio dalla banca.

Per il decollo del progetto sono previsti 300 milioni di investimenti

Per il progetto sono stati stanziati 300 milioni di investimenti, soprattutto in tecnologia, poiché l’aspetto della digitalizzazione appare estremamente importante, in formazione e comunicazione. La formazione, in particolare, è già stata avviata con la fase di preparazione di 220 specialisti, che avranno a loro volta il compito di accelerare l’acquisizione delle nuove modalità e dei nuovi sistemi di offerta da parte del personale delle filiali. Un’operazione che coinvolgerà complessivamente 30 mila dipendenti, in buona parte già nel 2018.

Inoltre, è previsto il rafforzamento del back-office, con l’ingaggio progressivo di 500 persone (FTE), che avranno compiti di gestione dei sinistri, del portafoglio e delle customer operations. Già oggi i pagamenti dei sinistri auto più comuni avvengono in media in 14 giorni, quasi la metà del mercato, ma l’obiettivo è di migliorare ulteriormente questo parametro.

“Questo è un aspetto molto importante per noi poiché siamo un gruppo integrato e vogliamo dimostrare l’eccellenza in ogni momento della fase di vita del prodotto che offriamo al cliente, compresa l’assistenza post vendita, per mantenere inalterato il livello di soddisfazione nel rapporto complessivo con la banca”, fa notare il manager.

Un passo importante sarà il lancio di prodotti innovativi

“Un elemento chiave per il nostro successo sarà il lancio di prodotti innovativi”, spiega Fioravanti, “per il prossimo mese di luglio abbiamo in programma il debutto sul mercato di un prodotto modulare che costituirà una vera svolta per la flessibilità e la facilità di gestione da parte del cliente, che potrà operare tramite un consulente, o anche direttamente in digitale”.

Il nuovo prodotto permetterà di sottoscrivere un’unica polizza all’interno della quale si potranno scegliere diversi tipi di protezione, modificabili nel tempo, con un’ampia flessibilità su alcune caratteristiche, come per esempio la ridefinizione dei massimali, a seconda delle esigenze.

Un altro campo per il quale è previsto un notevole sviluppo è quello del welfare integrativo, che comprende sia la previdenza, sia la salute. In tema salute, è in programma il lancio di prodotti sempre più ricchi e innovativi: in un primo tempo si prevedono accordi con case di cura e servizi di natura medica, successivamente saranno integrati con servizi di telemedicina e consulenza da remoto. E i ticket medi saranno tali da rendere questi prodotti largamente accessibili. Nell’ambito della previdenza complementare, la Divisione intende consolidare la propria leadership sviluppando ulteriormente l’offerta per la clientela retail.

In un secondo tempo sarà creato un hub digitale

Entro la fine del piano, quindi prima del 2021, è previsto il lancio di un hub digitale per le polizze, che avrà il duplice obiettivo di rendere più agevoli alcuni servizi per i clienti e al contempo di attrarre un nuovo tipo di clientela, allargando il bacino di riferimento rispetto a quello formato dai correntisti di Intesa Sanpaolo.

Attraverso l’hub si potrà anche attrarre controparti business, che offriranno un servizio ai propri clienti retail, quali ad esempio gli operatori del settore viaggi.

Vita e welfare altri settori portanti

Se l’attenzione del management è in questa fase focalizzata sullo sviluppo del ramo danni per il retail, non verranno certo trascurati né il settore del ramo Vita, dove il gruppo intende mantenere la posizione di leader, né quello del welfare integrativo aziendale. “Un segmento dalle buone prospettive che a oggi conta su circa 1.500 accordi di previdenza complementare, che intendiamo far crescere fino a 3.500” rileva Fioravanti.

Per quanto riguarda il settore Vita, l’importante traguardo è stato raggiunto grazie alle strette sinergie con la rete di sportelli della Banca dei Territori e il canale Private/Banca Fideuram, che collocano i prodotti e sono in grado di riportare con attenzione le esigenze della clientela per modulare l’offerta nel modo più appropriato, nonché con Eurizon Capital, che gestisce le riserve tecniche.

Per quanto riguarda il settore Vita, l’importante traguardo è stato raggiunto grazie alle strette sinergie con la rete di sportelli della Banca dei Territori e il canale Private/Banca Fideuram, che collocano i prodotti e sono in grado di riportare con attenzione le esigenze della clientela per modulare l’offerta nel modo più appropriato, nonché con Eurizon Capital, che gestisce le riserve tecniche.

I risultati del 2017 rappresentano una solida base di partenza

La divisione Insurance di Intesa Sanpaolo ha archiviato il 2017 con ottimi risultati arrivando a rappresentare un pezzo particolarmente rilevante del gruppo bancario. I ricavi sono aumentati del 9% al netto delle componenti non ricorrenti, le masse gestite hanno raggiunto i 150 miliardi, i premi vita si sono attestati a 23 miliardi, mentre quelli danni sono stati pari a 430 milioni. Il Roe ha raggiunto il 13%, mentre il Solvency ratio si posiziona su un solido 236%.

All’interno della divisione operano tre diverse compagnie, per le quali non è prevista alcuna integrazione poiché servono profili di clientela differenti (Intesa Sanpaolo Vita, Fideuram Vita), o offrono prodotti specifici (Intesa Sanpaolo Assicura). Il nuovo piano si basa su un preciso modello di crescita stand alone, sulla valorizzazione della rete interna al gruppo e sulle sinergie da sviluppare in casa. “Per questo non abbiamo ad oggi in programma operazioni di crescita esterna sul mercato italiano”, prosegue Fioravanti.

Nei primi tre mesi del 2018 il ramo danni non auto è cresciuto notevolmente

Il 2018 rappresenta solo il primo anno del piano, per cui non si dispiegheranno a pieno gli effetti di tutte le iniziative in cantiere che saranno avviate progressivamente nel corso dell’anno.

Ciò premesso: “I primi tre mesi del 2018 sono partiti in modo brillante, con una crescita molto sostenuta della raccolta premi danni non auto. Un risultato notevole che è stato possibile grazie alla fortissima capacità della nostra rete distributiva di fare consulenza a 360° ai nostri clienti” conclude Fioravanti.

Nei primi tre mesi del 2018 gli asset under management del Gruppo assicurativo Intesa Sanpaolo Vita comprensivo di Fideuram Vita sono cresciuti dello 0,4% a 151,91 miliardi. Il risultato netto consolidato ha toccato i 204,3 milioni, in crescita dell’1,6% rispetto all’analogo periodo dell’anno precedente.

La nuova produzione vita è stata pari a 5.495,9 milioni, mentre i premi del business Protezione si sono fissati a quota 115 milioni, in linea con l’anno precedente. Si evidenzia una buona crescita per i prodotti non-motor su cui si concentra il piano d’impresa 2018-2021. In particolare sono aumentati di quasi il 100% i prodotti Salute e Infortuni e del 40% i prodotti Casa e Famiglia.