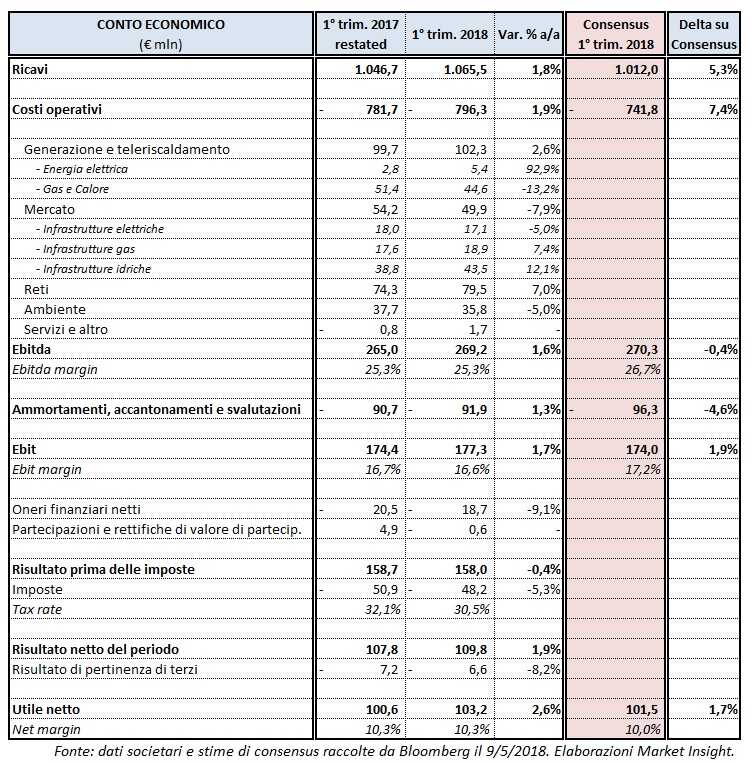

Nel periodo gennaio–marzo dell’esercizio in corso la multi-utility emiliana ha riportato ricavi consolidati pari a 1,065 miliardi di euro, in progresso dell’1,8% rispetto allo stesso periodo del 2017 grazie soprattutto all’incremento dei volumi di gas venduto.

A livello di risultati della gestione caratteristica, nel 1° trimestre 2018 l’Ebitda di Iren è stato pari a 269,2 milioni, in crescita dell’1,6% su base annua, in linea con le attese. Un risultato particolarmente significativo alla luce dello scenario energetico straordinariamente positivo che aveva caratterizzato le attività della generazione elettrica nello stesso trimestre del 2017 e che non si è ripetuto quest’anno, ma anche della riduzione, per circa 10 milioni, del margine di vendita del settore gas che nel 2017 aveva beneficiato, in maniera non ripetibile, dell’utilizzo di stoccaggi acquistati a prezzi vantaggiosi. Tali elementi sono stati sostanzialmente controbilanciati, all’interno della filiera energetica, dal trend crescente dei prezzi di mercato dei titoli di efficienza energetica che ha comportato un effetto positivo derivante dalla valorizzazione dell’intero portafoglio e che si aggiunge al riconoscimento di ulteriori titoli relativi al 2018. In relazione ai business a rete, il miglioramento delle performance è legato alle sinergie raggiunte e a un incremento dei ricavi regolati grazie alla crescita del capitale investito. I margini nel settore Ambiente risentono, invece, di maggiori costi di start-up dei servizi di raccolta porta a porta dei rifiuti (i quali troveranno un riconoscimento tariffario prospettico), di un minore prezzo dell’energia elettrica venduta e della manutenzione temporanea di alcuni impianti di smaltimento dei rifiuti.

Nel periodo in esame, l’Ebit del gruppo guidato da Massimiliano Bianco ha così raggiunto i 177,3 milioni, in crescita dell’1,7% su base annua e al di sopra dell’1,9% rispetto alle previsioni degli analisti, con la voce ammortamenti, accantonamenti e svalutazioni che è salita dell’1,3% su base annua a causa dell’ampliamento del perimetro di consolidamento che è stato parzialmente controbilanciato da minori accantonamenti legati in larga parte all’applicazione dell’IFRS 9.

L’utile netto di gruppo è stato pari a 103,2 milioni, in aumento del 2,6% su base annua e superiore dell’1,7% rispetto al consensus, grazie innanzitutto a una migliore gestione finanziaria, dovuta a una diminuzione sia del costo medio del debito sia dell’ammontare del debito stesso, unitamente all’effetto positivo di minori imposte.

Sul fronte patrimoniale l’indebitamento finanziario netto al 31marzo 2018 è stato pari a 2,31 miliardi, in riduzione del 2,4% rispetto a fine 2017 e inferiore del 2,6% rispetto alle attese, beneficiando della robusta generazione di cassa che ha coperto agevolmente gli investimenti tecnici lordi realizzati, che nei primi tre mesi del 2018 sono stati pari a 67,5 milioni, in forte crescita (+45,2%) rispetto al 31 marzo 2017 e superiori del 12,5% rispetto al consensus.