Il gruppo presieduto da Massimo Moratti alzerà oggi il velo sui risultati dei primi tre mesi del 2018.

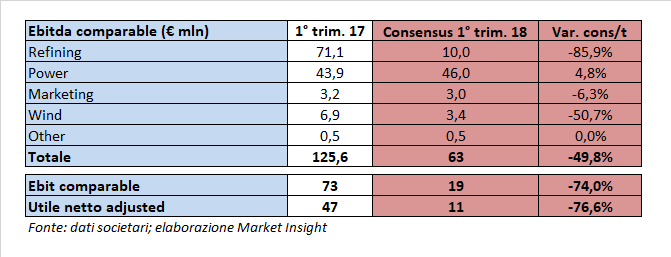

Le stime degli analisti prevedono un Ebitda comparable di 63 milioni, quasi dimezzato rispetto al pari periodo dell’anno precedente, un Ebit comparable in diminuzione del 74% a 19 milioni e un utile netto in calo del 76,6% a 11 milioni.

Influisce sui risultati la dinamica dell’EMC Benchmark, che nel trimestre si è attestato a 1,7 dollari/barile, decisamente inferiore ai 3,3 dollari/barile del 1Q17, per effetto soprattutto della contrazione del mese di gennaio (0,8 $/bl) quando il Brent è tornato per la prima volta a 70 dollari.

L’effetto del calo a/a del margine diventa evidente scomponendo il dato sul consensus dell’Ebitda comparable. Infatti, la contrazione della redditività lorda è direttamente collegata all’atteso calo dell’86% del business Refining a 10 milioni.

Gli analisti stimano ia diminuzione anche la divisione Marketing a 3 milioni (-6,3%) e il business Wind a 3,4 milioni (-50,7%), mentre il segmento Power è l’unico per il quale è atteso un incremento del 4,8% a 46 milioni.