Saras ha archiviato i primi tre mesi del 2018 con ricavi in crescita del 27,5% a 2.419 milioni in scia all’aumento del prezzo di benzina e diesel, ma con una contrazione del risultato operativo dovuto allo sfavorevole andamento del segmento Raffinazione. Il principale business di Saras ha infatti sofferto una congiuntura di mercato sfavorevole legata all’incremento del prezzo del greggio e al contestuale effetto negativo del cambio euro/dollaro. Sostanzialmente stabili gli altri business, con il segmento Power in crescita. A livello patrimoniale, la posizione finanziaria netta passa in negativo ma la società punta ad un ripristino entro fine anno.

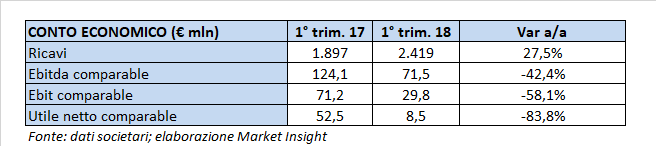

Nel periodo gennaio-marzo 2018 il fatturato è aumentato del 27,5% a 2.419 milioni, rispetto all’anno precedente, principalmente per effetto dell’aumento del prezzo della benzina e del diesel.

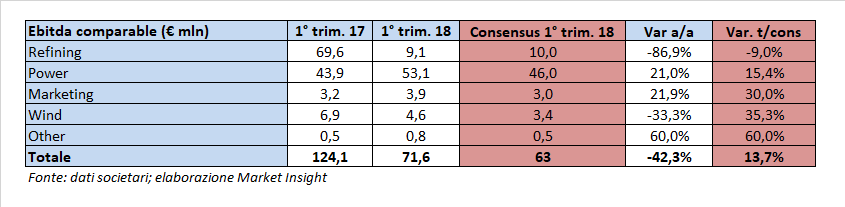

Nella gestione operativa, l’Ebitda comparable è diminuito del 42% a 71,6 milioni mentre l’Ebit comparable è sceso del 58% a 71,2 milioni. Di conseguenza, a livello di bottom line, l’utile netto comparable ha riportato una riduzione di circa l’84% a 8,5 milioni.

A livello di singoli business, la contrazione dell’Ebitda comparable sconta il debole trimestre per la Raffinazione, principale business del gruppo, connesso a doppio filo con l’andamento del settore.

Nel primo trimestre infatti il prezzo del greggio è fortemente aumentato rispetto all’anno precedente, con il Brent che si è attestato su una media di 66,8 $/bl, comportando una contrazione dell’EMC Benchmark a 1,7 $/bl rispetto ai 3,3 $/bl del 1Q17.

Saras è riuscita a registrare un margine di 3,8 dollari/barile, superiore di 2,1 dollari all’EMC Benchmark ma inferiore ai 5,8 dollari/barile del 1Q17.

Per quanto riguarda i crack spread, il calo del crack spread della benzina a 8,7 dollari/barile è stato compensato dalla crescita del crack spread del diesel a 12,1 dollari/barile.

Tornando dunque ai singoli business, la divisione Raffinazione ha riportato un calo dell’87% dell’Ebitda comparable a 9,1 milioni. Sul risultato pesa per 70 milioni l’aumento delle quotazioni del greggio e per 15 milioni l’effetto negativo del cambio euro/dollaro, mentre l’incremento del crack spread del diesel ha avuto un effetto positivo per 5 milioni.

La divisione Power Generation ha invece riportato un aumento dell’Ebitda comparable a 53,1 milioni (+21%), grazie a minori costi fissi legati al ciclo di manutenzione e all’incremento di valore della tariffa CIP6/92. Bene anche il business Marketing che ha registrato una redditività lorda comparable in aumento del 22% a 3,9 milioni, con vendite cresciute complessivamente del 4% a 901 mila tonnellate.

In calo del 34% invece il business Eolico, con l’Ebitda comparable di 4,6 milioni (-33,3%), in quanto i maggiori volumi prodotti (+32%) sono stati assorbiti dalla riduzione delle tariffe e dal termine del periodo di incentivazione su circa il 60% della produzione.

A livello patrimoniale, la posizione finanziaria netta, positiva per 87 milioni a fine 2017 è passata in negativo per 1 milione, una dinamica riconducibile agli investimenti che hanno assorbito 49,1 milioni, di cui 41,5 nel ramo raffinazione, e dei maggiori inventari petroliferi. La generazione di cassa operativa prevista per i prossimi mesi dovrebbe comunque permettere alla PFN di tornare positiva entro fine anno.