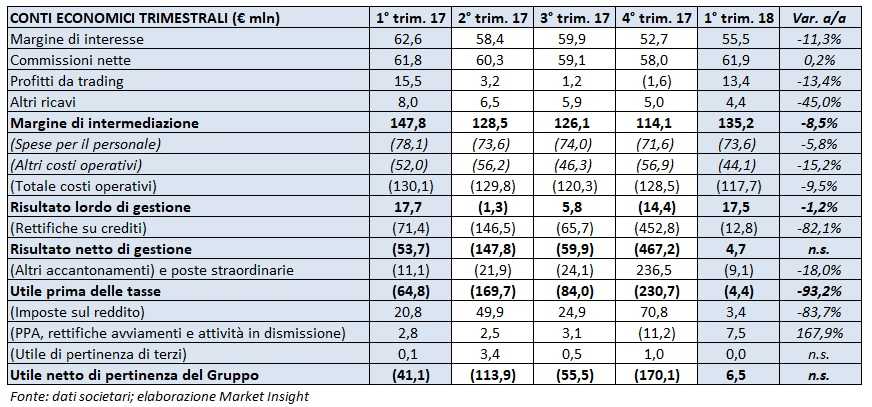

La banca guidata da Paolo Fiorentino ha visto nel primo trimestre 2018 il ritorno all’utile netto per 6,5 milioni, contro la perdita di 41,1 milioni dell’analogo periodo del 2017. Il margine di intermediazione si è fissato a 135,2 milioni (-8,5% a/a), mentre i costi si sono attestati a 117,7 milioni (-9,5% a/a). Deciso il calo delle rettifiche su crediti, ammontate a 12,8 milioni contro i 71,4 del primo trimestre 2017.

I conti del primo trimestre 2018 archiviati da Carige testimoniano l’efficacia dell’azione di risanamento intrapresa dalla banca. L’istituto guidato da Paolo Fiorentino è riuscito a riportare i conti in utile per 6,5 milioni, che si confrontano con la perdita di 41,1 milioni dei primi tre mesi dello scorso anno. Ma buoni segnali si riscontrano anche sul fronte dei ricavi, per i quali si assiste a un’inversione di tendenza rispetto alla fine del 2017, seppure non in grado di assorbire la contrazione delle attività rispetto al primo trimestre 2017.

I risultati sono il frutto della profonda revisione dei principali processi operativi della banca messa a punto per recuperare efficacia commerciale ed efficienza operativa, accompagnata da una gestione rigorosa dei costi e dal contenimento del costo del rischio grazie all’intensa attività di de-risking.

Nei tre mesi in esame, il gruppo ha proseguito il completamento delle azioni straordinarie previste dal piano di ristrutturazione basato su un rafforzamento patrimoniale che ha portato lo scorso mese di dicembre nelle casse della banca circa un miliardo di mezzi finanziari, grazie a un aumento di capitale, a un’operazione Lme e ad alcune cessioni.

Il percorso è proseguito nel trimestre in esame con alcune operazioni tra cui, nel mese di febbraio, la firma della partnership con Ibm per l’outsourcing del sistema informativo di gruppo, operazione che consentirà significativi risparmi di costo. In aprile è stato siglato l’accordo di cessione del business del merchant acquiring a Nexi per un corrispettivo previsto fino a 25 milioni, il cui closing è atteso nel terzo trimestre 2018.

A maggio è stato inoltre perfezionato l’accordo definitivo per la vendita della piattaforma di gestione delle sofferenze a Credito Fondiario per circa 31 milioni, che verranno contabilizzati nel secondo trimestre. L’accordo prevede il trasferimento di 53 risorse e l’avvio formale della partnership di durata decennale tra la banca e Credito Fondiario per la gestione e il recupero di parte delle sofferenze del gruppo.

Infine, per la cessione di Creditis è in corso l’istruttoria per l’autorizzazione da parte delle autorità di vigilanza. Inoltre, sono in via di esecuzione i processi di cessione di ulteriori asset non strategici previsti dal piano.

Nella tabella seguente si riportano i conti economici trimestrali di Carige.

Nel primo trimestre del 2018, il margine di intermediazione si è attestato a 135,2 milioni, con un calo dell’8,5% rispetto al primo trimestre 2017, ma evidenziando una netta inversione di tendenza nei confronti del quarto trimestre 2017 (+18,5%). Non sono inclusi gli effetti derivanti da operazioni straordinarie ancora in corso di esecuzione.

Il margine di interesse, pari a 55,5 milioni, è in calo dell’11,3% rispetto al primo trimestre 2017, ma recupera rispetto agli ultimi tre mesi, grazie a nuovi impieghi alla clientela per circa 150 milioni, ottenuti grazie al focus della rete commerciale sui segmenti di clientela core – privati, small business e mid corporate – a redditività superiore, sui quali la crescita è stata più marcata.

Anche sul fronte delle commissioni nette la performance del trimestre è stata positiva. La crescita evidenziata rispetto al primo trimestre 2017 è dello 0,2% a 61,9 milioni, ma è del 6,7% rispetto all’ultimo trimestre del 2017. Il contributo più significativo è fornito dalla componente del risparmio gestito (+4% nei dodici mesi): le sottoscrizioni dei fondi comuni crescono infatti del 60% e i prodotti assicurativi del 67% rispetto al primo trimestre 2017.

I profitti da trading si sono attestati a 13,4 milioni (-13,4% annuo) e gli altri ricavi a 4,4 milioni (-45% a/a).

Il totale dei costi operativi, pari a 117,8 milioni, ha evidenziato un calo del 9,5% rispetto allo stesso periodo dell’esercizio precedente grazie alla contrazione di tutte le componenti. Il costo del personale è sceso del 5,8% annuo a 73,6 milioni, anche grazie alla riduzione dell’organico di oltre 200 unità e alle misure di contenimento del costo del lavoro previste dall’accordo sindacale del dicembre 2017. Nella voce non sono inclusi i benefici derivanti dalle operazioni straordinarie in corso di implementazione (circa 220 uscite preventivate). La prevista attivazione del Fondo di Solidarietà, per cui sono già pervenute oltre 500 richieste, consentirà di raggiungere il target di riduzione del personale di circa 1.000 risorse indicato a piano.

Le altre spese amministrative core, pari a 36,7 milioni, sono risultate sensibilmente ridotte (-13,5% rispetto al primo trimestre 2017), soprattutto per risparmi su servizi professionali e minori attività sul real estate, grazie anche alla chiusura di 60 filiali nei dodici mesi. Un’ulteriore riduzione delle spese deriverà dalla revisione di alcuni processi chiave avviata per recuperare efficacia commerciale ed efficienza operativa.

La performance positiva dei ricavi, combinata all’azione di contenimento dei costi, ha consentito alla banca di raggiungere un cost/income ratio pari all’87,1% nel trimestre, sensibilmente migliore rispetto al 98,5% del 2017.

Grazie al contenimento dei costi, che ha compensato la contrazione dei ricavi il risultato lordo di gestione ha tenuto, fissandosi a 17,5 milioni (-1,2% a/a).

Il costo del rischio, pari a 12,9 milioni e in forte riduzione dai 75,6 milioni del primo trimestre 2017, ha beneficiato dell’attività di de-risking condotta nel secondo semestre 2017 tramite il deconsolidamento di 2,1 miliardi di crediti in sofferenza, comportando la contabilizzazione nel 2017 di 749 milioni tra perdite da cessione e rettifiche di valore su crediti.

Il sensibile miglioramento della qualità dell’attivo ottenuto nell’anno con la riduzione del 35,2% del portafoglio di credito deteriorato lordo e il rafforzamento del coverage complessivo al 52,3% (inclusi i write-offs), consente di registrare un calo annuo dell’Npe Ratio netto di 7 punti percentuali al 15,6%, nonché la normalizzazione del costo del rischio di credito, pari a 32 bp annualizzati, nel primo trimestre 2018.

L’accelerazione impressa con la Npe Strategy consentirà alla banca di superare i target Bce 2019 già a fine 2018. Il credito deteriorato lordo atteso a fine 2018 sarà pari a circa 2,7 miliardi, a fronte di un obiettivo 2018 assegnato da Bce di 4,6 miliardi (3,7 miliardi al 2019).

La contrazione del costo del credito ha permesso all’istituto di tornare in positivo a livello di risultato netto di gestione per 4,7 milioni, contro il rosso di 53,7 milioni del primo trimestre 2017.

Dopo altri accantonamenti e poste straordinarie negative per 9,1 milioni, imposte positive per 3,4 milioni e un beneficio dalla voce Ppa rettifiche e attività in via di dismissione per 7,5 milioni, l’utile netto si è attestato a 6,5 milioni.

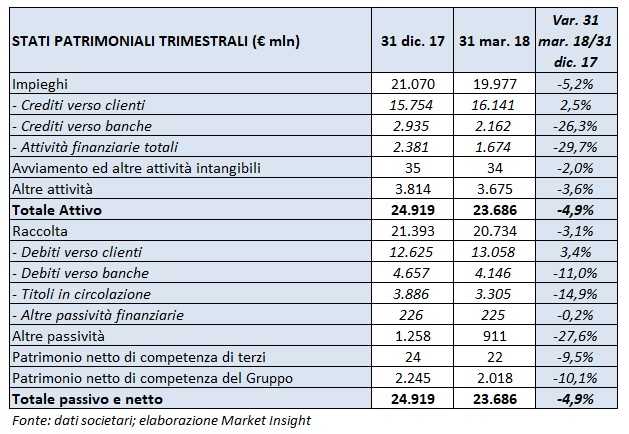

Nella tabella seguente si riporta lo stato patrimoniale al 31 marzo.

La raccolta ammonta a 20,7 miliardi, in calo del 3,1% rispetto al 31 dicembre 2017, principalmente per l’effetto combinato di scadenze obbligazionarie per 494,6 milioni e la chiusura di pronti contro termine verso banche per 460 milioni. I debiti verso clientela sono pari a 13,1 miliardi, in crescita del 3,4% rispetto a fine 2017.

I crediti verso clienti sono cresciuti a 16,1 miliardi (+2,5% rispetto al 31 dicembre 2017), grazie anche alla revisione della rete con la nomina di 191 nuovi direttori di filiale e a quella del sistema dei poteri deliberativi che ha portato a un incremento del 40% per le nuove concessioni deliberate nel trimestre rispetto allo stesso periodo dell’esercizio precedente, mantenendo comunque i target di qualità del credito del gruppo.

L’indicatore di solidità patrimoniale Cet1 phased-in è pari al 12,1%, superiore sia alla soglia minima del 9,625% richiesta da Bce, sia alla soglia inclusiva della Pillar 2 capital guidance, pari all’11,175 per cento. Il Cet1 Ifrs 9 fully phased è pari invece al 10 per cento.