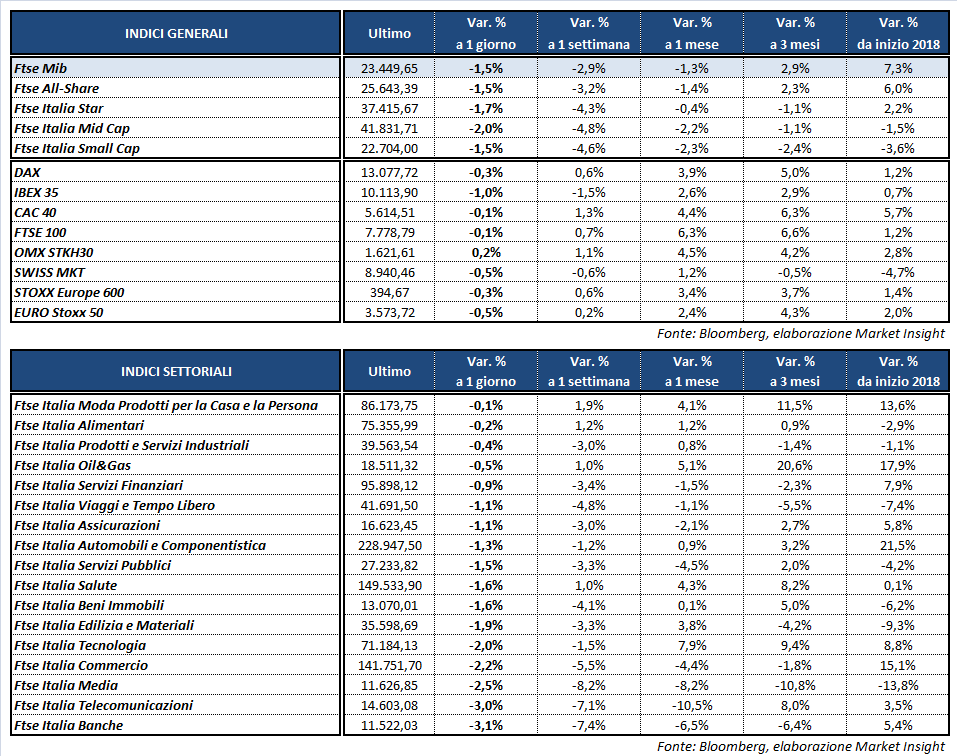

Vendite a Piazza Affari, con il Ftse Mib che termina nuovamente in coda ai listini europei in calo dell’1,5% a 23.449 punti. Ribasso consistente anche per l’Ibex 35 di Madrid (-1%) mentre il Dax di Francoforte (-0,3%), il Ftse 100 di Londra (-0,1%) e il Cac 40 di Parigi (-0,1%) archiviano le contrattazioni poco mossi.

A Wall Street gli indici americani oscillano intorno alla parità, in cerca di spunti sugli sviluppi delle trattative commerciali tra Stati Uniti e Cina. In Europa l’attenzione resta puntata sull’Italia e sulla formazione del governo Lega-M5s, visto come una possibile minaccia per la stabilità dell’unione. Il Btp decennale intanto ha superato il 2,2% e lo spread si è portato oltre 163 punti base.

Il rendimento del Treasury stabilmente al di sopra del 3% sostiene ancora il dollaro, ben intonato a 110,7 yen e a quota 1,177 nei confronti dell’euro, penalizzato dall’incertezza politica in Italia. Fra i punti salienti del contratto tra Lega e 5 Stelle spiccano la linea dura nei confronti dell’Europa in tema di ridiscussione dei trattati e politiche sul deficit, la proposta di una dual tax con aliquote al 15% e al 20% e il reddito di cittadinanza.

Fra le materie prime, i futures sul petrolio restano in prossimità dei massimi da novembre 2014 toccati ieri, con Wti e Brent rispettivamente a 71,5 e 79,3 dollari al barile, sostenuti dalle tensioni in Medio Oriente e dai segnali di riduzione delle scorte globali. Poco mosso l’oro a 1.291 dollari l’oncia.

Tornando a Piazza Affari, le vendite investono il comparto bancario, con UBI (-7,8%), BPER (-6,6%), BANCO BPM (-6,4%), MEDIOBANCA (-3,1%), UNICREDIT (-2,8%) e INTESA SANPAOLO (-2,4%) tra le peggiori. Intanto, potrebbe essere a rischio il rinnovo della garanzia pubblica (Gacs) sulle cartolarizzazioni degli Npl, in scadenza il prossimo 6 settembre.

Sottotono anche POSTE ITALIANE (-3,4%) e TELECOM ITALIA (-3,4%), quest’ultima dopo le preoccupazioni espresse da Vivendi sulla governance che potrebbero portare alla convocazione di una nuova assemblea per riorganizzare il cda.

Chiude in controtendenza CNH (+3,7%), grazie anche all’avvio di copertura con rating ‘buy’ di Kepler Cheuvreux, mentre in giornata ha pubblicato i conti la rivale John Deere. Acquisti anche su MONCLER (+1,3%) e PIRELLI (+0,9%).