“Siamo il quarto operatore autostradale al mondo con oltre 4.000 chilometri in concessione e rappresentiamo una storia di crescita nelle aree a maggiore potenzialità, in primo luogo il Brasile. Tutto ciò è affiancato da una solida struttura patrimoniale, una forte generazione di cassa, in un quadro regolatorio dove ora le tariffe sono chiare e alcune incertezze regolatorie degli scorsi anni sono state fugate”.

- Paolo Pierantoni, Ceo di Sias, illustra le priorità strategiche

- “Più efficienza per essere più competitivi”

- “Lo sviluppo internazionale sarà il driver della crescita futura”

- Il Brasile, una partenza roboante nel 2018: Rodoanel Norte, MGO, BR-135

- Lo scenario di riferimento si delinea positivo

- Le variabili chiave sono favorevoli nei prossimi 18-24 mesi

- In deciso progresso i numeri del 2017

- Le aspettative per il 2018 confermano il trend positivo

- La comunità finanziaria è all’unisono positiva su Sias, ciononostante alcune assunzioni non sono condivise

- Analisti – l’indicazione d’acquisto è dominante

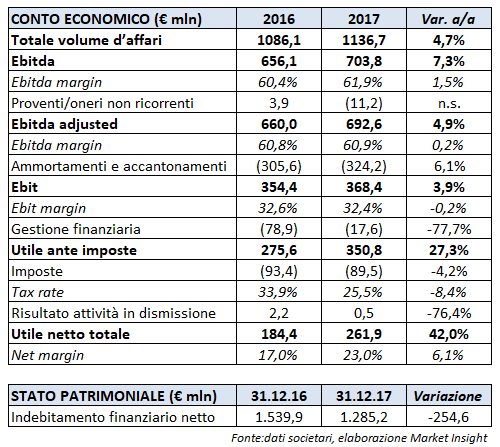

Sias ha chiuso il 2017 con una crescita del 5% dei ricavi a 1,1 miliardi, del 7% dell’Ebitda a 704 milioni e di quasi il 50% dell’utile netto a 238 milioni. La generazione di cassa è stata superiore ai 500 milioni, in aumento del 9% e il leverage è in diminuzione a 1,86x Debito/Ebitda. Questi risultati, giudicati eccellenti dalla società, sono stati ottenuti grazie all’attenzione che il top management ha avuto sui costi e alla ripresa del traffico.

La crescita, infatti, è stata superiore al 2% tendenziale trainata in particolare dal traffico pesante, che è aumentato del 3,5% circa. Questo dato evidenzia il miglioramento della produzione industriale in atto nel nostro Paese.

Il primo trimestre del 2018 conferma il trend positivo – nonostante un traffico leggero penalizzato dalle avverse condizioni climatiche – sostenuto, sul lato dei costi, dal processo di efficientamento e sul lato dei ricavi dall’effettivo subentro nella concessione di Autovia Padana – più 86 km di rete gestita – oltre che dalla manovra tariffaria di inizio anno.

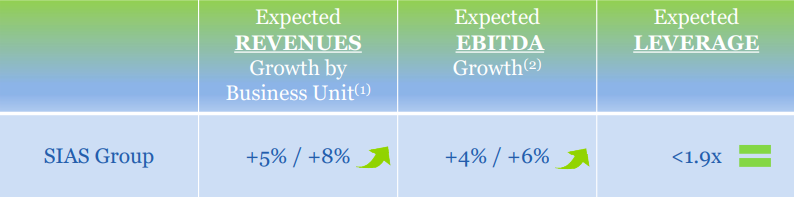

Di tale scenario di crescita la società ha fornito proiezioni quantitative: per il 2018 i ricavi sono visti in progresso tra il 5% e l’8%, l’Ebitda in aumento tra il 4% e il 6% e il rapporto tra debito netto ed Ebitda costante ma comunque sempre sotto l’1,9x.

Per quanto concerne gli investimenti, la società prosegue nel piano di sviluppo e ammodernamento della rete autostradale italiana e, dopo aver investito 170 milioni nel 2017, per il 2018 sono previsti 243 milioni di investimenti, ai quali vanno aggiunti i 300 milioni finalizzati all’acquisizione dell’Autovia Padana (A21 nel tratto Piacenza-Cremona-Brescia), che è entrata nel perimetro aziendale il primo marzo 2018.

Tra gli interventi più importanti c’è sicuramente il TIBRE, che rappresenta il prolungamento della CISA, e il cross financing A4-Asti/Cuneo, per il quale, a fine aprile, c’è sta la formale approvazione dell’Unione Europea.

Quindi, da questi dati economici e dal piano di sviluppo in corso emerge chiaramente lo stato di salute della società e la sua capacità di remunerare adeguatamente gli azionisti, creando anche i presupposti per perseguire la politica di sviluppo internazionale impressa all’azienda nell’ultimo biennio.

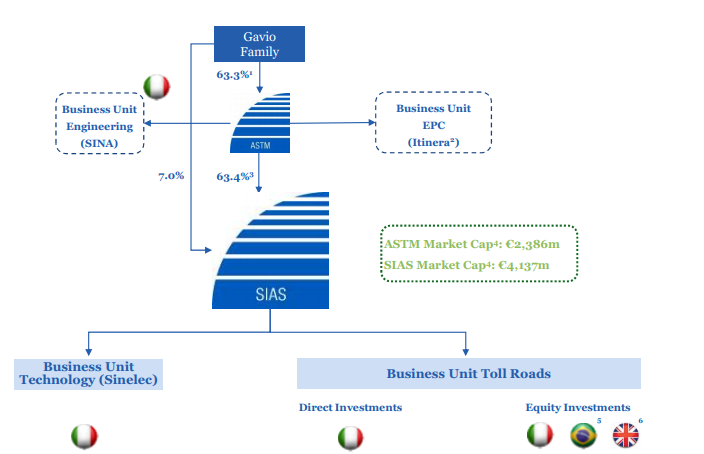

“Noi – ricorda Paolo Pierantoni, amministratore delegato di Sias – siamo il quarto operatore autostradale al mondo con 4.000 chilometri in concessione e rappresentiamo una storia di crescita nelle aree a maggiore potenzialità, in primis il Brasile, con una volontà di partecipare a progetti PPP negli Stati Uniti.”

Due Paesi nei quali i tassi di sviluppo saranno sostenuti poiché, prosegue Pierantoni, “il Brasile rappresenta l’area con una delle più elevate necessità di infrastrutture al mondo, mentre gli Usa devono intervenire, quanto prima, per ammodernare e potenziare una quantità decisamente elevata di infrastrutture, la cui età media è particolarmente alta e bisognosa di interventi per la sicurezza”.

E tutto ciò, precisa l’Ad, “sarà una grande opportunità di crescita, sostenuta da una solida struttura patrimoniale, da una forte generazione di cassa (e la recentissima autorizzazione del MIT all’ingresso del fondo Ardian nel capitale sociale di Autovia Padana consentirà un ulteriore cash in), e da un quadro contrattuale regolatorio solido e stabile”.

Tali considerazioni sono condivise anche dagli analisti finanziari, che a grande maggioranza confermano l’indicazione di acquisto, e dal mercato, che ha impresso al titolo una sovra-performance di eccellenza. Sias, infatti, da marzo 2017 è cresciuta di circa il 100% rispetto a un Ftse Mib salito del 20 per cento. Ciononostante il titolo tratta ancora a sconto rispetto ai competitor, perché non viene ancora percepita, dalla comunità finanziaria, la capacità dell’azienda di acquisire in gara le concessioni scadute e/o nuove concessioni.

Paolo Pierantoni, Ceo di Sias, illustra le priorità strategiche

“Rafforzare il posizionamento sul mercato italiano e sviluppare la presenza internazionale, prestando grande attenzione alla creazione di valore per i nostri Stakeholders”.

Sono queste, ricorda l’ingegnere Paolo Pierantoni, amministratore delegato di Sias, “le priorità strategiche a cui stiamo lavorando con la finalità di rendere sempre più efficiente e redditizia l’attività del nostro gruppo, che vuole essere il protagonista nell’ambito del rafforzamento infrastrutturale del Paese”.

Sono queste, ricorda l’ingegnere Paolo Pierantoni, amministratore delegato di Sias, “le priorità strategiche a cui stiamo lavorando con la finalità di rendere sempre più efficiente e redditizia l’attività del nostro gruppo, che vuole essere il protagonista nell’ambito del rafforzamento infrastrutturale del Paese”.

E tutto ciò è attuato nell’ambito di un progetto che vede il gruppo impegnato nel riassetto delle mission attribuite ad ogni sua componente al fine di rendere pienamente efficaci le sinergie operative tra concessioni, costruzioni, ingegneria e tecnologia per potersi proporre in maniera ancor più incisiva, nel campo dello sviluppo, del finanziamento, della realizzazione e della gestione di infrastrutture a pedaggio.

Questo approccio, prosegue Pierantoni, “vede Sias particolarmente competitiva sul fronte dei greenfield, dove pensiamo di essere in grado di creare maggior valore per i nostri azionisti, nel lungo termine”.

“Più efficienza per essere più competitivi”

“Nel corso dell’ultimo anno abbiamo posto in essere una serie di iniziative che ci hanno permesso di migliorare i processi delle nostre società, centralizzando acquisti e migliorando i servizi. Tutto ciò si è tramutato in risparmi, già implementati, per 98 milioni durante tutta la vita delle concessioni e di altri 88 milioni che stiamo analizzando” spiega il Ceo.

“Lo sviluppo internazionale sarà il driver della crescita futura”

Il piano industriale, puntualizza Pierantoni, “individua nel consolidamento ed efficientamento della rete italiana lo ‘zoccolo duro’ del business, mentre il vero driver della crescita nel prossimo futuro sarà rappresentato dallo sviluppo. Iniziativa perseguita con successo negli ultimi due anni”.

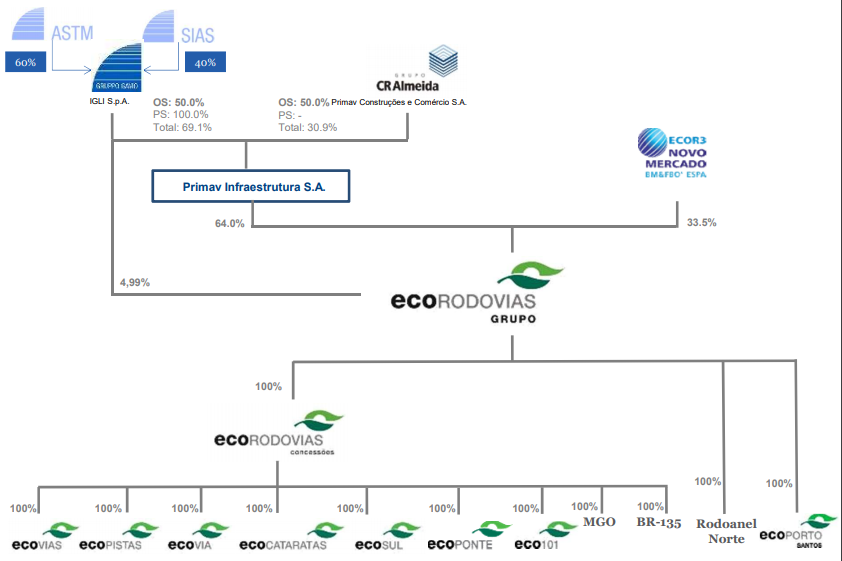

Una crescita che vede come prioritario “il rafforzamento della presenza in Brasile, dove la co-controllata Ecorodovias costituisce la piattaforma per rafforzarsi in un Paese in cui i tassi di sviluppo delle infrastrutture sono tra i più alti al mondo.

Le stime governative parlano, infatti, di uno sviluppo del 40% dell’amministrazione privata delle rete nazionale. Questo significa 8.000 km di autostrade che verranno trasferite all’iniziativa privata muovendo qualcosa come 40 miliardi di reais. Senza dimenticare che tra il 2019 e il 2020 scadono i contratti di 15 concessioni, tra le quali anche la Via Dutra, che in molti definiscono la gara della vita, essendo l’autostrada che collega Rio de Janeiro a San Paolo e che, da sola, genera più di un miliardo di reais di ricavi all’anno”.

Le stime governative parlano, infatti, di uno sviluppo del 40% dell’amministrazione privata delle rete nazionale. Questo significa 8.000 km di autostrade che verranno trasferite all’iniziativa privata muovendo qualcosa come 40 miliardi di reais. Senza dimenticare che tra il 2019 e il 2020 scadono i contratti di 15 concessioni, tra le quali anche la Via Dutra, che in molti definiscono la gara della vita, essendo l’autostrada che collega Rio de Janeiro a San Paolo e che, da sola, genera più di un miliardo di reais di ricavi all’anno”.

“Un ruolo non secondario sarà attribuito agli Stati Uniti”. L’amministratore delegato di Sias ricorda infatti sull’argomento che “il Nord America rappresenta un’altra fondamentale area geografica sulla quale concentrare l’interesse con focus sul settore del parternariato Pubblico-Privato: i PPP projects. Basti pensare che il mercato dei PPP nel mondo è previsto crescere, nel periodo 2018-2021, per un importo pari a 200 miliardi ed il 40% di tale mercato sarà rappresentato dagli Stati Uniti”.

Ed è proprio in questo contesto che “la collegata Itinera ha acquisito il 50% della società di costruzione Halmar, che rappresenterà la base per sviluppare la sinergia tra società di EPC e le concessioni autostradali”.

Il Brasile, una partenza roboante nel 2018: Rodoanel Norte, MGO, BR-135

Gli obiettivi di sviluppo internazionale, puntualizza Pierantoni, “rappresentano l’ossatura della prospettiva di crescita del gruppo e per conseguirli è certamente fondamentale la partecipazione alle gare brasiliane di concessione autostradale, guardando altresì con attenzione al mercato secondario, che può permettere, nell’attuale congiuntura del Paese, interessanti acquisizioni societarie”.

Più in particolare prosegue l’ingegnere sull’argomento, “le recenti vittorie nella gara per il Rodoanel Norte (48 km), il ‘raccordo anulare’ di San Paolo, nella BR-135 (364 km) e nell’acquisto della tratta MGO (437 km), Minas Gerais Goias, testimoniano l’impegno e la competitività sviluppata dalla nostra co-controllata in loco, Ecorodovias. Un successo importante, conseguito grazie alla capacità di essere veramente competitivi e sinergici tra le concessioni del nostro gruppo, mettendo a profitto l’esperienza maturata nel mercato domestico. E’ il fattore di scala, unitamente alle sinergie con le aziende di costruzione, ad aver permesso offerte vincenti, comunque remunerative seppur sfidanti: il sistema regolatorio brasiliano, peraltro, è particolarmente premiante l’efficienza dei concessionari”.

Più in particolare prosegue l’ingegnere sull’argomento, “le recenti vittorie nella gara per il Rodoanel Norte (48 km), il ‘raccordo anulare’ di San Paolo, nella BR-135 (364 km) e nell’acquisto della tratta MGO (437 km), Minas Gerais Goias, testimoniano l’impegno e la competitività sviluppata dalla nostra co-controllata in loco, Ecorodovias. Un successo importante, conseguito grazie alla capacità di essere veramente competitivi e sinergici tra le concessioni del nostro gruppo, mettendo a profitto l’esperienza maturata nel mercato domestico. E’ il fattore di scala, unitamente alle sinergie con le aziende di costruzione, ad aver permesso offerte vincenti, comunque remunerative seppur sfidanti: il sistema regolatorio brasiliano, peraltro, è particolarmente premiante l’efficienza dei concessionari”.

È doveroso ricordare che le tre nuove concessioni porteranno 850 km nel perimetro di gruppo, arrivando a 2.640 km totali, ed allungando la vita media delle concessioni di 4 anni e 3 mesi. A questo contesto favorevole contribuiscono i risultati del trimestre, con ricavi in crescita del 5,7% e un traffico in progresso del 2 per cento.

Lo scenario di riferimento si delinea positivo

L’amministratore delegato di Sias ci ricorda poi che “lo scorso anno è stato caratterizzato, in primo luogo, da un fondamentale lavoro per superare quelle situazioni di incertezza regolatoria che avevano caratterizzato la società nell’ultimo triennio”.

Problematica oggi superata in quanto, come sottolinea Pierantoni, “finalmente c’è stata la stabilizzazione del quadro regolatorio, pienamente raggiunta a settembre tramite la firma degli atti aggiuntivi alle vigenti convenzioni. Un percorso che ha visto la sua naturale conseguenza negli incrementi tariffari riconosciuti per il 2018. L’andamento del traffico è stato un buon driver di crescita ed è doveroso rilevare come lo sviluppo del traffico pesante sia costantemente superiore a quello leggero a conferma della ripresa economica in atto”.

Problematica oggi superata in quanto, come sottolinea Pierantoni, “finalmente c’è stata la stabilizzazione del quadro regolatorio, pienamente raggiunta a settembre tramite la firma degli atti aggiuntivi alle vigenti convenzioni. Un percorso che ha visto la sua naturale conseguenza negli incrementi tariffari riconosciuti per il 2018. L’andamento del traffico è stato un buon driver di crescita ed è doveroso rilevare come lo sviluppo del traffico pesante sia costantemente superiore a quello leggero a conferma della ripresa economica in atto”.

E la sintesi di questi fattori, unita al già citato processo di efficientamento di tutta la struttura operativa del gruppo, completano alla Sias, “ci permette un miglioramento degli indicatori di perfomance, che si consoliderà ulteriormente nell’anno in corso, facilitando il percorso di sviluppo reddituale grazie al quale dare sempre maggiore soddisfazione ai nostri stakeholders”.

Le variabili chiave sono favorevoli nei prossimi 18-24 mesi

“Se gli indicatori si prevedono in miglioramento – spiega il Ceo – lo scenario dei tassi si conferma sostanzialmente contenuto rimanendo ai livelli più bassi dell’ultimo decennio ed anche se le proiezioni prevedono una sua progressiva crescita, ciò non è di per se un fattore negativo, dal momento che le regole di remunerazione vedono all’interno delle loro ‘tariffe’ una componente importante connessa all’inflazione”.

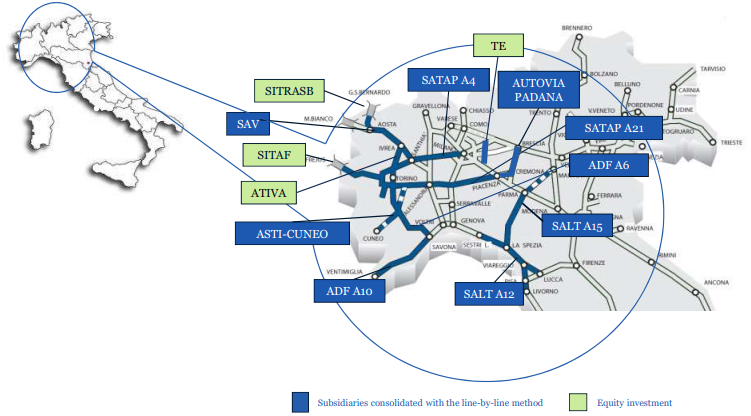

Più in particolare, e per quanto concerne la dinamica italiana, “grandissima attenzione verrà posta alle gare per riaggiudicarsi le concessioni scadute (A21 Torino-Piacenza e A5 Ativa), alla ratifica del così detto Cross Financing tra A4 Milano-Torino e A33 Asti-Cuneo (la cui approvazione dalla commissione europea è arrivata il 27 Aprile), con la relativa firma degli atti aggiuntivi e l’inizio dei lavori già nel 2018. A tale proposito è doveroso segnalare lo sforzo della società nel far approvare, per la prima volta in Europa, il meccanismo sopra citato di cross financing tra due concessioni, una matura (A4) e una in costruzione (A33) al fine di poter terminare l’opera senza gravare sulla spesa pubblica e sull’utente”.

Per quanto concerne la crescita all’estero, precisa Pierantoni “non c’è dubbio che il rafforzamento della presenza in Brasile rappresenti il catalyst per una crescita double digit dei più importanti indicatori economici durante l’arco di piano. Uno scenario supportato dal buon andamento dell’esercizio appena concluso. Con l’aggiudicazione delle tre concessioni siamo già oltre la tabella di marcia stabilita dal piano strategico, stilato nel luglio 2017 e pertanto già ora possiamo dire che a fine piano raggiungeremo 1,165 miliardi di ricavi e 750 milioni di Ebitda derivanti dal mercato brasiliano e LATAM. Il consolidamento è previsto per il 2021 ma siamo fiduciosi di riuscirci prima”.

Per quanto concerne la crescita all’estero, precisa Pierantoni “non c’è dubbio che il rafforzamento della presenza in Brasile rappresenti il catalyst per una crescita double digit dei più importanti indicatori economici durante l’arco di piano. Uno scenario supportato dal buon andamento dell’esercizio appena concluso. Con l’aggiudicazione delle tre concessioni siamo già oltre la tabella di marcia stabilita dal piano strategico, stilato nel luglio 2017 e pertanto già ora possiamo dire che a fine piano raggiungeremo 1,165 miliardi di ricavi e 750 milioni di Ebitda derivanti dal mercato brasiliano e LATAM. Il consolidamento è previsto per il 2021 ma siamo fiduciosi di riuscirci prima”.

In deciso progresso i numeri del 2017

Il 2017 ha visto ricavi a 1.137 milioni in progresso del 5%, l’Ebitda migliorare a 704 milioni con una crescita del 7%, l’utile netto chiudere a 238 milioni in crescita del 49% grazie anche alla vendita di asset non ritenuti strategici come i parcheggi che hanno generato 27 milioni di plusvalenza. Il dividendo proposto dal Consiglio di Amministrazione è pari a 0,35 euro per azione e risulta in crescita del 9,4 per cento. In uno scenario di crescita di questo tipo è doveroso sottolineare la solidità della società che vede un indebitamento in diminuzione rispetto a fine 2016 e che si assesta a 1.308 milioni, con un rapporto Debito/Ebitda a 1,86x e che rimane sotto l’1,9x anche a fine 2018.

Il 2017 ha visto ricavi a 1.137 milioni in progresso del 5%, l’Ebitda migliorare a 704 milioni con una crescita del 7%, l’utile netto chiudere a 238 milioni in crescita del 49% grazie anche alla vendita di asset non ritenuti strategici come i parcheggi che hanno generato 27 milioni di plusvalenza. Il dividendo proposto dal Consiglio di Amministrazione è pari a 0,35 euro per azione e risulta in crescita del 9,4 per cento. In uno scenario di crescita di questo tipo è doveroso sottolineare la solidità della società che vede un indebitamento in diminuzione rispetto a fine 2016 e che si assesta a 1.308 milioni, con un rapporto Debito/Ebitda a 1,86x e che rimane sotto l’1,9x anche a fine 2018.

Questi risultati, giudicati eccellenti dalla società, sono stati ottenuti grazie all’attenzione che il top management ha avuto sui costi e alla ripresa del traffico. La crescita, infatti, è stata superiore al 2% tendenziale trainata in particolare dal traffico pesante, che è aumentato del 3,5% circa. Questo dato evidenzia il miglioramento della produzione industriale in atto nel nostro Paese.

Le aspettative per il 2018 confermano il trend positivo

Per il 2018 i ricavi sono visti in crescita tra il 5% e l’8%, l’Ebitda in aumento fra il 4% e il 6% e il rapporto tra Debito ed Ebitda costante ma comunque sempre sotto l’ 1,9x.

Per quanto concerne gli investimenti, la società prosegue nel piano di sviluppo e ammodernamento della rete autostradale italiana e dopo aver investito 170 milioni nel 2017, per il 2018 sono previsti 243 milioni di investimenti, ai quali vanno aggiunti i 300 milioni finalizzati all’acquisizione dell’Autovia Padana (A21), che è entrata nel perimetro aziendale il primo marzo 2018. E’ certamente importante rilevare che l’effetto combinato di Autovia Padana e del cross financing A4-Asti Cuneo determina un incremento della durata media delle concessioni di circa 2 anni e 8 mesi.

Per quanto concerne gli investimenti, la società prosegue nel piano di sviluppo e ammodernamento della rete autostradale italiana e dopo aver investito 170 milioni nel 2017, per il 2018 sono previsti 243 milioni di investimenti, ai quali vanno aggiunti i 300 milioni finalizzati all’acquisizione dell’Autovia Padana (A21), che è entrata nel perimetro aziendale il primo marzo 2018. E’ certamente importante rilevare che l’effetto combinato di Autovia Padana e del cross financing A4-Asti Cuneo determina un incremento della durata media delle concessioni di circa 2 anni e 8 mesi.

Da questi dati emerge la capacità della società di creare valore per gli azionisti e di distribuirlo tramite un’adeguata politica di dividendi che quest’anno per Sias è stata superiore alla guidance fornita nel piano strategico presentato a luglio 2017. Ricordiamo, infatti, che la crescita del dividendo è stata del 9,4% per un ammontare pari a 0,35 euro per azione mentre la crescita ponderata del dividendo, durante il periodo di piano 2017-2021, è prevista essere del 7 per cento.

La comunità finanziaria è all’unisono positiva su Sias, ciononostante alcune assunzioni non sono condivise

“Non riteniamo corretto – dichiara l’Ad – che nel calcolare il valore di un titolo come il nostro non si tenga in considerazione la capacità della società di essere in grado di aggiudicarsi le concessioni scadute e/o nuove concessioni: se non altro dovrebbe essere stimata una probabilità di aggiudicazione. I risultati che otterremo sul campo faranno si che anche questa impostazione non potrà che essere modificata, non ho dubbi al riguardo”.

Analisti – l’indicazione d’acquisto è dominante

Intermonte conferma l’Outperform e si attende una crescita di circa il 6% nell’utile per azione 2018-2019 grazie ai minori costi operativi ed ai progressi negli oneri finanziari. “Le previsioni per il 2019 – spiegano gli analisti – incorporano già il nuovo quadro normativo previsto alla luce del cross financing A4-A33, oltre alla prosecuzione della concessione per l’A21 fino al 2019, pur senza rinnovo oltre tale data anche se Sias ha buone probabilità di vincere la gara successiva”. Gli analisti ritengono inoltre che un prossimo accordo con il governo possa ridurre ulteriormente il rischio sul titolo e creare valore, così come il potenziale consolidamento di Ecorodovias atteso nei prossimi mesi.

Banca Imi rilancia l’Add e pone l’accento sul miglior trend di traffico nel periodo 2017-2019 e sulla nuova politica di dividendi. In prospettiva “l’impostazione finale di un quadro normativo più chiaro dovrebbe essere di supporto per una ripresa degli investimenti annuali, rispetto ai 170 milioni di spese per investimenti effettuate nel 2016-2017, remunerati attraverso aumenti tariffari prevedibili”. Secondo gli esperti, “Sias potrebbe inoltre trarre vantaggio dal graduale processo di consolidamento del settore, grazie all’intenzione del Ministero delle Infrastrutture e dei Trasporti di avviare una gara al fine di raggruppare le concessioni con scadenza a fine 2019 (come la Ativa e l’autostrada A21)”. Ed in questo contesto, aggiungono gli analisti, “Sias in Italia è ben posizionata per rafforzare la sua presenza nel Nord-Ovest e conseguire una significativa crescita internazionale, principalmente in Brasile attraverso il consolidamento potenziale di Ecorodovias e negli Stati Uniti sfruttando le sinergie tra il business delle costruzioni e delle concessioni”.

Kepler Cheuvreux ripropone il Buy in quanto il gruppo “sta modificando con successo l’organizzazione aziendale e il proprio modello di business in un contesto di certezza contrattuale e normativa, mentre la crescente esposizione della società al Brasile e agli Stati Uniti potrebbe migliorare la percezione dell’azione in borsa, che attualmente negozia a multipli relativamente bassi rispetto ai competitor”. Gli esperti hanno poi “rivisto al rialzo le stime sull’utile per azione per il periodo 2018-2019, incrementandole del 6% e incorporando nelle proprie analisi sia l’aumento tariffario superiore alle attese sia una previsione di maggior crescita del traffico autostradale dallo 0,5% all’1 per cento”.

Mainfirst rilancia l’Outperform sottolineando che “Sias potrebbe trarre beneficio dall’allungamento della gestione delle sue concessioni stradali già scadute o in scadenza nei prossimi anni. Dal nostro punto di vista, il valore di tali flussi finanziari è solo parzialmente quotato nelle azioni”. Gli esperti aggiungono “prevediamo una modesta competizione per Sias durante la ri-assegnazione delle concessioni in scadenza. In tale contesto, sarà importante la potenziale aggiudicazione della concessione per ATIVA e A21 da assegnare nel corso del 2018 e la relativa remunerazione degli investimenti necessari per queste due tratte a pedaggio”.

Equita conferma il Neutral, sottolineando che “le condizioni di mercato sono favorevoli, l’outlook regolatorio si sta definendo con rischio tariffario significativamente ridotto, risparmi rilevanti stanno emergendo e nuove opportunità internazionali (Brasile e Usa)”. E l’indicazione di acquisto sostenuta pure “dagli effetti attesi dagli aggiornamenti regolatori, dallo sviluppo del traffico e dagli effetti attesi dall’implementazione del piano industriale”.

Equita conferma il Neutral, sottolineando che “le condizioni di mercato sono favorevoli, l’outlook regolatorio si sta definendo con rischio tariffario significativamente ridotto, risparmi rilevanti stanno emergendo e nuove opportunità internazionali (Brasile e Usa)”. E l’indicazione di acquisto sostenuta pure “dagli effetti attesi dagli aggiornamenti regolatori, dallo sviluppo del traffico e dagli effetti attesi dall’implementazione del piano industriale”.

Mediobanca conferma il Neutral, in quanto “potrà beneficiare di un chiarimento del contesto normativo nel breve termine dopo i ritardi prolungati iniziati alla fine del 2014, mentre un catalyst importante giunge dall’approvazione del cross-financing A4-A33 e della nuova potenziale concessione per ATIVA e A21 da assegnare nel corso del 2018 saranno importanti”. Sias potrà poi beneficiare “dell’atteso aumento della partecipazione in Ecorodovias a oltre il 50% e degli altri sviluppi internazionali con cui aumentare la diversificazione geografica (Italia 60% e Brasile 40%) accanto ad una durata media più lunga delle concessioni in portafoglio”.