FinecoBank ha archiviato il 2017 con ottimi risultati e i conti del primo trimestre 2018 hanno proseguito sulla medesima scia evidenziando un margine di intermediazione pari a 155,4 milioni, in crescita del 9,6% rispetto al primo trimestre 2017, e un utile netto di 59 milioni, in aumento del 14% rispetto all’analogo periodo dell’anno precedente. L’Ad della banca, Alessandro Foti, delinea quali sono le strategie di sviluppo e i macro-trend economici che supporteranno la crescita nel prossimo periodo.

- Alessandro Foti, Ceo di FinecoBank, delinea i driver che guidano lo sviluppo

- Le tre leve su cui si basa la strategia

- Il grande vantaggio di operare in business complementari

- Un gruppo in continua evoluzione: al via Fineco Asset Management

- L’iniziativa inglese va bene ma il core dell’attività resta in Italia

- L’attività di gestione aumenterà la raccolta anche nel 2018

- Il lending cresce con un costo del rischio molto basso

- Nel banking siamo pronti a beneficiare del rialzo dei tassi

- “One stop solution”

- Il rapporto con UniCredit non rappresenta più una criticità

- Una differenziazione dell’allocazione degli attivi

- 1Q 2018 – Crescita a doppia cifra per i margini

- Analisti – Dominante l’indicazione di mantenere i titoli in portafoglio

- Borsa – Forte sovra-performance di breve e medio/lungo grazie a fondamentali solidi

Una crescita graduale, costante e senza strappi. E’ questo l’approccio allo sviluppo che piace ad Alessandro Foti, amministratore delegato e artefice del successo di FinecoBank, amante della montagna vera e colui che ha portato il gruppo alle vette attuali.

Nel 2017 FinecoBank ha realizzato un incremento dei ricavi pari all’8% a 586 milioni con un utile netto rettificato pari a 218 milioni, in aumento del 9% rispetto all’anno precedente.

Una performance che la banca è riuscita a replicare e accelerare anche nei primi mesi del 2018, quando le condizioni dei mercati non troppo favorevoli hanno invece fatto arretrare molti operatori del settore dell’asset management.

“Il segreto è il nostro modello ben bilanciato tra attività complementari e sinergiche, che rendono FinecoBank in grado di affrontare con successo ogni fase di mercato dando una grande stabilità alla crescita”, osserva Foti, che delinea quali sono le priorità strategiche del gruppo e le prospettive di crescita nelle tre aree di attività: brokerage, investimenti e attività bancaria.

“Il contesto in cui operiamo resterà favorevole a lungo poiché è supportato da tre macrotrend strutturali: crescente domanda di consulenza qualificata, digitalizzazione ed effetti della ristrutturazione del sistema delle piccole banche in Italia”. E tutto ciò, spiega il Ceo di FinecoBank, “ci favorisce e noi abbiamo tutte le caratteristiche per coglierne i benefici”.

Scenari e contesti apprezzati dagli analisti, che esprimono giudizi positivi sulla società e sul titolo che raccomandano di tenere in portafoglio, e dalla Borsa dove il titolo ha guadagnato oltre il 65% dall’inizio del 2017.

Alessandro Foti, Ceo di FinecoBank, delinea i driver che guidano lo sviluppo

“Seguiamo una strategia di sviluppo semplice e costante nel tempo e supportata da alcuni macro-trend strutturali.

Il primo”, snocciola Foti spiegando quali sono i driver che sosterranno la crescita nei prossimi anni, “è rappresentato dal cambiamento delle abitudini degli italiani in tema di risparmio, con una crescente domanda di consulenza qualificata; il secondo è quello della digitalizzazione, che modifica i razionali in base ai quali i clienti scelgono la propria banca di riferimento, non più cioè in base al concetto di “prossimità” – e cioè la vicinanza di una filiale – ma a quello di qualità dei servizi, concetto al centro dello sviluppo di FinecoBank fin dall’inizio.

Infine vi è il tema della trasformazione e dell’accorpamento del sistema delle piccole e medie banche regionali, che crea una discontinuità nella relazione con il cliente. FinecoBank si pone all’incrocio di queste tendenze, pronta a intercettarne i benefici per la propria attività”.

Per il manager alla guida del gruppo gli effetti di queste tendenze dureranno ancora a lungo. In questo scenario FinecoBank intende agire su tre leve principali per contraddistinguere la propria offerta.

Le tre leve su cui si basa la strategia

“Il nostro modo di operare si basa su tre pilastri operativi. Il primo è quello dell’efficienza: la nostra leva operativa ci permette di crescere limitando il conseguente aumento dei costi, sfruttando notevoli economie di scala. Un’attenzione alla tecnologia resa evidente anche dal fatto che il 18% della nostra forza lavoro è impiegato nell’area IT.

Il secondo pilastro della nostra offerta è l’innovazione. Una costante che ci vede sempre attivi: ad esempio, abbiamo introdotto già dal 2008 e per primi su ampia scala un’offerta di consulenza fee only, restituendo ai clienti le management fee dei fondi retrocesse alla banca dalle case d’investimento. Una pratica che si è rivelata anticipatrice di quanto poi previsto dalla Mifid II.

Infine, seguiamo sempre un approccio di grande trasparenza verso il cliente, basato sul concetto del migliore rapporto tra prezzo e qualità della nostra offerta”.

Il grande vantaggio di operare in business complementari

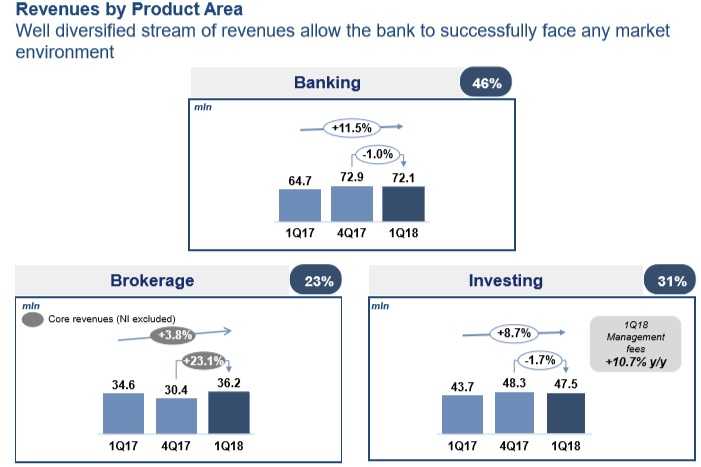

“I nostri ricavi sono ben diversificati in aree di attività solide e complementari” – sottolinea Foti – ”questo ci permette di crescere in modo costante, indipendentemente dalla situazione di mercato, come è ben testimoniato dal risultato del primo trimestre di quest’anno che ha evidenziato una crescita del 14%, in un trimestre che ha presentato alcune difficoltà nel segmento del risparmio gestito per via della volatilità dei mercati. La ragione di tutto ciò è l’equilibrio tra le diverse attività.

Il nostro business storico, il brokerage, dove stimiamo di avere in Italia una quota nel mercato retail pari a circa il 50%, ha caratteristiche anticicliche poiché l’attività aumenta nei momenti di maggiore volatilità; l’investing, al contrario, dà tipicamente risultati crescenti nei momenti di bassa volatilità, ma il primo trimestre ha confermato la sostenibilità delle commissioni; poi abbiamo il transactional banking, che ci permette di avere una liquidità transazionale di grande valore perche molto persistente e a basso costo (ricordiamo che il costo totale dei depositi è pari a 3 bps) che poi investiamo sostenendo il nostro margine d’interesse, che è infatti risultato in crescita rispetto allo scorso anno; infine i servizi di lending, che mostrano una crescita anche in momenti di maggiore incertezza dei mercati e che stanno sempre più incontrando il riscontro positivo della clientela”.

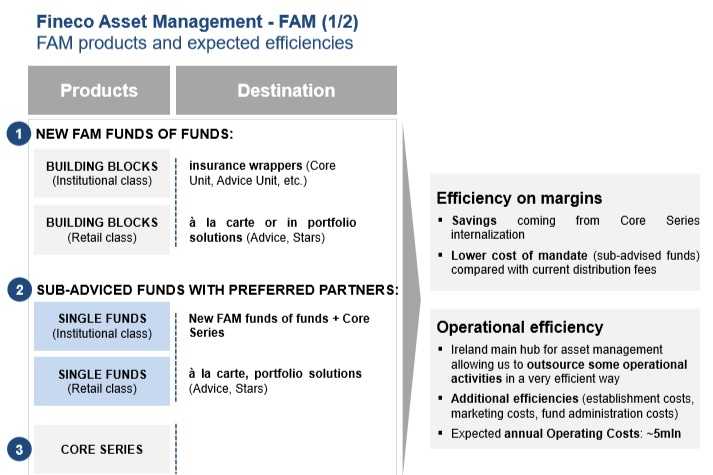

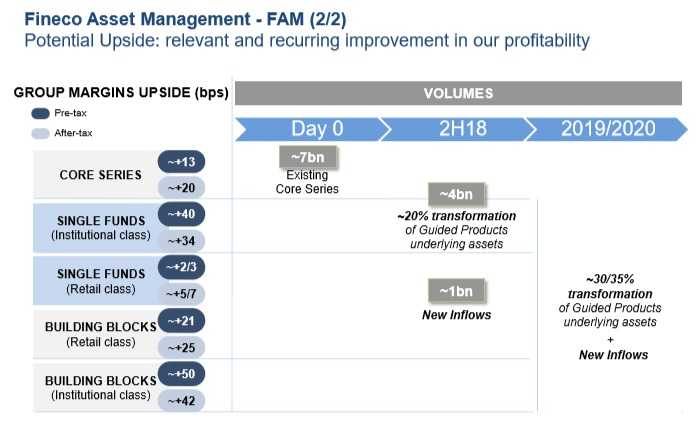

Un gruppo in continua evoluzione: al via Fineco Asset Management

Tra le novità che caratterizzeranno l’attività di FinecoBank nel 2018 vi è il lancio della società di gestione irlandese, che il 18 maggio ha ricevuto il via libera ad operare dalla Banca Centrale d’Irlanda.

La nuova società si occuperà di costruire soluzioni di investimento come fondi di fondi per la clientela, selezionando tra i partner di FinecoBank i migliori gestori e conferendo ad essi una delega a gestire le proprie strategie in fondi targati Fineco Asset Management.

Attualmente il gruppo dispone già di fondi di fondi, i Core Series, che però vengono gestiti esternamente.

Nella nuova società confluiranno dapprima circa 7 miliardi di masse derivanti dal trasferimento dei Core Series, con la previsione di ulteriori flussi per circa 5 miliardi nella seconda metà dell’anno.

Inoltre, sono già stati presentati per l’approvazione da parte della Banca d’Irlanda i prospetti dei primi 17 nuovi prodotti.

“Fineco Asset Management si tradurrà in un incremento importante di redditività per FinecoBank, attraverso un rilevante miglioramento della marginalità e un maggiore efficientamento dei processi” rimarca Foti.

L’iniziativa inglese va bene ma il core dell’attività resta in Italia

Ancor prima di approdare in Irlanda, FinecoBank aveva ottenuto dalla Banca d’Inghilterra l’autorizzazione a operare come banca sul suolo inglese.

Il gruppo ha iniziato la propria attività, fornendo servizi bancari e di brokerage on-line, nel giugno del 2017 e oggi conta su circa 2.000 clienti con una sempre maggiore componente di residenti UK non italiani.

“Il nostro baricentro resta in Italia”, sottolinea Foti, “ma abbiamo comunque creato un nostro modello di sviluppo internazionale che prevede un approccio incrementale nell’offerta di servizi”.

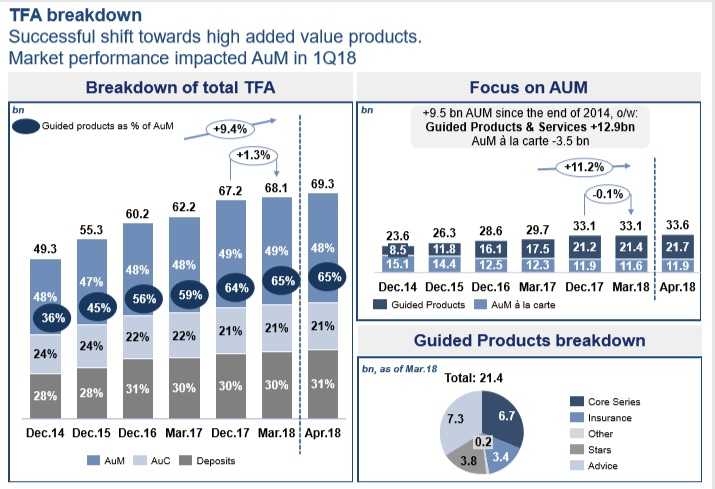

L’attività di gestione aumenterà la raccolta anche nel 2018

Dopo la raccolta netta record di 6 miliardi registrata nel 2017, anche il 2018 è partito molto bene con flussi netti per 2,2 miliardi nei primi quattro mesi. Dovrebbe quindi essere a portata di mano la previsione degli analisti che stimano una raccolta pari a 5 miliardi.

Una crescita che comunque avverrà principalmente in modo organico. Nel 2017 solo il 10% della raccolta è legata al reclutamento di nuovi consulenti finanziari, mentre la maggior parte dei flussi netti sono prodotti dalla rete esistente.

Per attirare nuovi clienti, la banca propone sempre nuove soluzioni di investimento. L’ultima in ordine cronologico, lanciata nell’aprile 2018, è il servizio di consulenza Plus che permette ai clienti di monitorare il proprio portafoglio composto da una gamma molto ampia di strumenti, non solo fondi o Etf, ma anche bond e azioni, ed è basato su un sistema di fee on top pari al massimo all’1%.

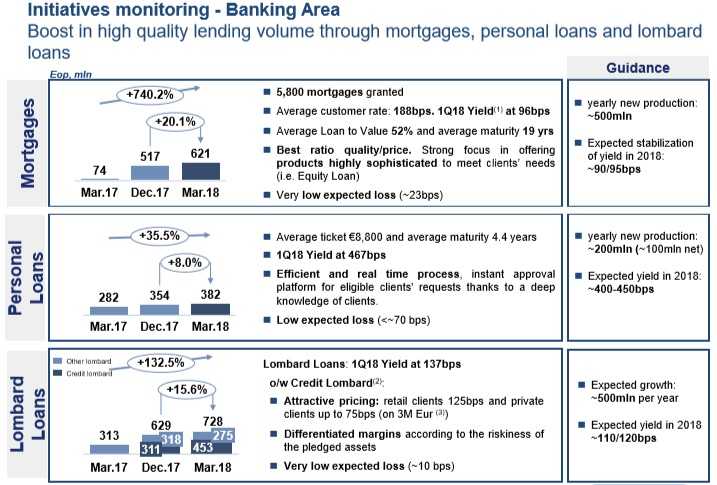

Il lending cresce con un costo del rischio molto basso

Nel 2017 FinecoBank è riuscita ad aumentare l’operatività nel settore del lending secondo le direttrici che aveva previsto. Sono stati erogati 230 milioni di prestiti personali, 521 milioni di mutui e sono stati accordati fidi per un importo di 831 milioni, determinando un incremento dell’aggregato complessivo dei finanziamenti verso la clientela ordinaria del 121% rispetto al 31 dicembre 2016.

Un progresso ottenuto realizzando nel contempo un miglioramento del costo del rischio, pari a fine 2017 a 33 basis point, in calo dal già basso livello di 43 basis point di fine 2016. L’elevata qualità del credito è garantita dalla strategia di offrire prestiti esclusivamente ai clienti esistenti, facendo leva su appropriati strumenti di analisi della ricca base informativa interna e con forme di finanziamenti prevalentemente garantite e a basso rischio.

Per i mutui ci si attende una produzione annua di circa 500 milioni, con un rendimento a regime di 90/95 basis point, per la redditizia attività di prestiti personali si prevedono 200 milioni di nuove erogazioni annue e un rendimento di 400/450 basis point, infine i finanziamenti di tipo Lombard dovrebbero stabilizzarsi sui 500 milioni annui e un rendimento compreso tra i 110 e i 120 basis point.

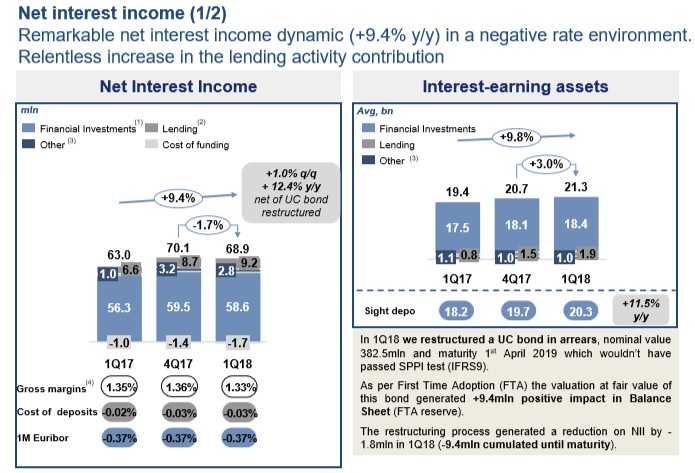

Nel banking siamo pronti a beneficiare del rialzo dei tassi

“Nel corso del 2017 abbiamo cambiato le condizioni dei conti correnti aperti prima del 2012 per allinearle a quelle di tutti gli altri. Questi conti avevano una remunerazione pari al 75% dell’Euribor a 1 mese che comunque, date le attuali quotazioni, era pari a zero.

Nella nuova formulazione, anche i vecchi conti correnti passano a un tasso fisso pari a zero. In questo modo se vi sarà un aumento dei tassi la sensitività del margine di interesse della banca è molto aumentata” spiega Foti, “infatti un aumento di 100 basis point prima corrispondeva a un aumento di questa voce di 88 milioni, ora è pari a 119 milioni”.

“One stop solution”

“Uno dei nostri vantaggi competitivi è quello di potere fornire al cliente un’offerta di servizi finanziari a 360 gradi, e che abbiamo denominato la nostra “one stop solution”, un approccio molto apprezzato per la semplicità e l’efficienza dei servizi offerti. Negli anni” – rileva Foti – “siamo stati in grado di posizionarci sempre di più come premium brand. E ora la clientela con maggiori disponibilità finanziarie apprezza il nostro modello, che offre servizi eccellenti con un prezzo corretto”.

Il rapporto con UniCredit non rappresenta più una criticità

“Il rapporto con UniCredit va benissimo, Fineco è considerata un asset strategico del gruppo”, il numero uno di Finecobank sintetizza così lo stato dell’arte della relazione con UniCredit, azionista di maggioranza relativa con una quota del 35,39%. Una quota raggiunta dopo i private placement del 20% effettuati nel 2016, che hanno portato circa 550 milioni nella casse di UniCredit, nell’ambito del rafforzamento patrimoniale che ha incluso anche l’aumento di capitale da 13 miliardi.

Ora non vi è nessuna intenzione di ridurre ulteriormente la quota. Anzi per certi versi pare che i rapporti si siano in un certo senso ribaltati.

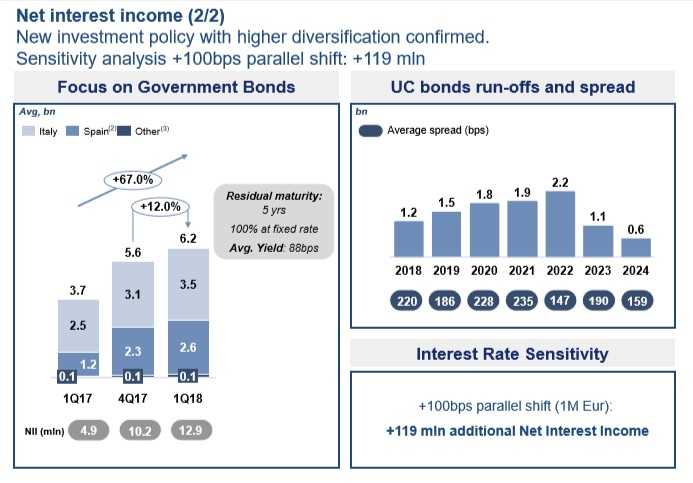

Storicamente FinecoBank ha sempre investito la propria liquidità in bond UniCredit, con un mutuo vantaggio rappresentato dal buon rendimento per FinecoBank e dalla possibilità di approvvigionarsi per la banca di piazza Gae Aulenti. Strategia di investimento cambiata a fine 2017 quando Fineco ha annunciato di voler aumentare la diversificazione del portafoglio riducendo la quota di investimenti riservata ai bond emessi da UniCredit.

Una differenziazione dell’allocazione degli attivi

La nuova politica di investimento di FinecoBank mira ad una maggiore diversificazione degli attivi attraverso la costituzione di un portafoglio di titoli di Stato europei e ad un incremento dell’attività di lending.

I titoli di debito emessi da UniCredit nel 2017 sono diminuiti di circa 1,1 miliardi, attestandosi a circa 10,8 miliardi. Al contrario, i prestiti verso la clientela sono aumentati di 982 milioni, mentre gli investimenti in titoli di Stato sono cresciuti di 2,3 miliardi.

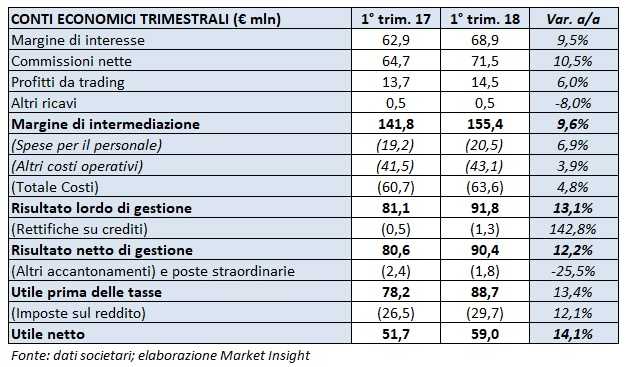

1Q 2018 – Crescita a doppia cifra per i margini

FinecoBank ha archiviato il primo trimestre 2018 con un margine di intermediazione pari a 155,4 milioni, riportando una crescita del 9,6% rispetto al periodo gennaio-marzo 2017.

Al risultato hanno contribuito le commissioni nette che, nei primi tre mesi, hanno registrato una crescita del 10,5% a 71,5 milioni rispetto al primo trimestre 2017. L’andamento è stato sostenuto dal progresso delle commissioni di gestione (+10,7% rispetto al corrispondente trimestre del 2017) e dall’apporto delle commissioni dell’area banking (+11,5% rispetto al periodo gennaio-marzo 2017).

Buona la dinamica del margine di interesse (+9,4% a 68,9 milioni rispetto al periodo di confronto), supportata dall’aumento della liquidità transazionale e, conseguentemente, degli investimenti finanziari, nonché dalla maggiore incidenza dell’attività di lending.

I costi operativi sono cresciuti in misura meno che proporzionale rispetto al giro d’affari in connessione con l’ampliamento dell’attività (+4,8% a 63,6 milioni rispetto al primo trimestre 2017).

L’utile netto ha raggiunto 59 milioni, con un progresso del 14,1% rispetto al primo trimestre 2017.

Dal lato della solidità patrimoniale, il Cet1 transitional al 31 marzo 2018 si è attestato al 20,15% (20,77% a fine 2017).

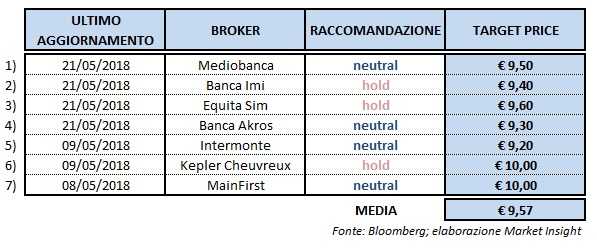

Analisti – Dominante l’indicazione di mantenere i titoli in portafoglio

Citigroup ha confermato la raccomandazione ‘buy’ con target price a 12 euro, dopo la presentazione dei risultati del primo trimestre 2018, che “riteniamo solidi nonostante la volatilità dei mercati e l’introduzione della Mifid 2. La banca ha una base di ricavi abbastanza diversificata e non ha esposizione nelle performance fee”.

Banca Imi ha tenuto fermo il giudizio ‘hold’ con prezzo obiettivo leggermente aumentato da 9,2 euro a 9,4 euro dopo i conti trimestrali, risultati “in linea alla alle nostre stime. Riteniamo che il mix ben diversificato dei ricavi e la buona leva operativa sostengono la crescita, i cui effetti sono correttamente riflessi nelle attuali valutazioni di mercato. Si segnala che la banca continua a mostrare una solida posizione di capitale, testimoniata da un Cet1 pari al 20,15% a fine marzo”.

MainFirst ha lasciato invariato il rating ‘neutral’, con target price a 10 euro dopo i conti dei primi tre mesi, risultati “allineati alle nostre aspettative. I risultati riportati confermano la forza del modello di business di Fineco e il costante lavoro di ricerca di nuove iniziative per supportare la crescita. La mancata esposizione nelle performance fee costituisce un punto di forza. Riteniamo che il titolo sia valutato correttamente agli attuali prezzi di mercato”.

Equita Sim ha mantenuto il giudizio ‘hold’ e leggermente limato il prezzo obiettivo da 9,7 euro a 9,6 euro dopo i conti dei primi tre mesi, giudicati “in linea alle aspettative. L’attività di brokerage ha evidenziato il terzo miglior trimestre dal 2013 in termini di performance. Superiore alle stime la raccolta netta di aprile (577 milioni contro 400 milioni). L’andamento del primo trimestre ha confermato la sostenibilità del modello di business”.

Kepler Cheuvreux ha confermato la raccomandazione ‘hold’ con target price a 10 euro dopo i risultati trimestrali, ritenuti “solidi grazie al contributo di tutte le aree di business e in linea alle nostre stime. Il management ha confermato l’outlook positivo e che le nuove iniziative stanno procedendo bene”.

Da rilevare, infine, che tra i sette broker presi in considerazione da Bloomberg tutti suggeriscono di mantenere le azioni in portafoglio.

Borsa – Forte sovra-performance di breve e medio/lungo grazie a fondamentali solidi

Fineco è stata caratterizzata da una sovra-performance sia nel breve sia nel medio/lungo periodo, sostenuta dai risultati di eccellenza riportati negli ultimi anni.

Prendendo come riferimento il breve termine, da gennaio 2017 a oggi il titolo ha registrato un rialzo di oltre il 65%, mentre il Ftse Mib e il Ftse Italia Servizi Finanziari sono saliti rispettivamente di circa il 17% e di circa il 26%.

Nello specifico, da inizio 2017 il titolo ha intrapreso un trend rialzista, irrobustitosi nell’ultima parte dello stesso anno dopo la pubblicazione dei dati del terzo trimestre.

Tale tendenza sta proseguendo anche nell’anno in corso e ha trovato il suo apice nei 10,32 euro toccati lo scorso 16 marzo, anche se dopo metà maggio le quotazioni hanno intrapreso una fase di correzione, non direttamente ricollegabile a vicende specifiche della banca ma all’incertezza politica legata alla formazione del nuovo esecutivo, che ha impattato su tutti i titoli finanziari.

La valenza della correlazione fra fondamentali e performance emerge con ancora maggiore forza dall’analisi degli andamenti nel medio/lungo periodo. Dal giorno della quotazione, avvenuta il 2 luglio del 2014, le azioni hanno guadagnato oltre il 220%, mentre il Ftse Mib e il Ftse Italia Servizi Finanziari si sono apprezzati rispettivamente di circa il 6% e di circa il 50 per cento.

Fineco si è dunque conquistata una forte credibilità sul mercato per merito degli ottimi fondamentali di cui gode, grazie a un modello di business redditizio e sostenibile e alla riconosciuta capacità di execution del management.