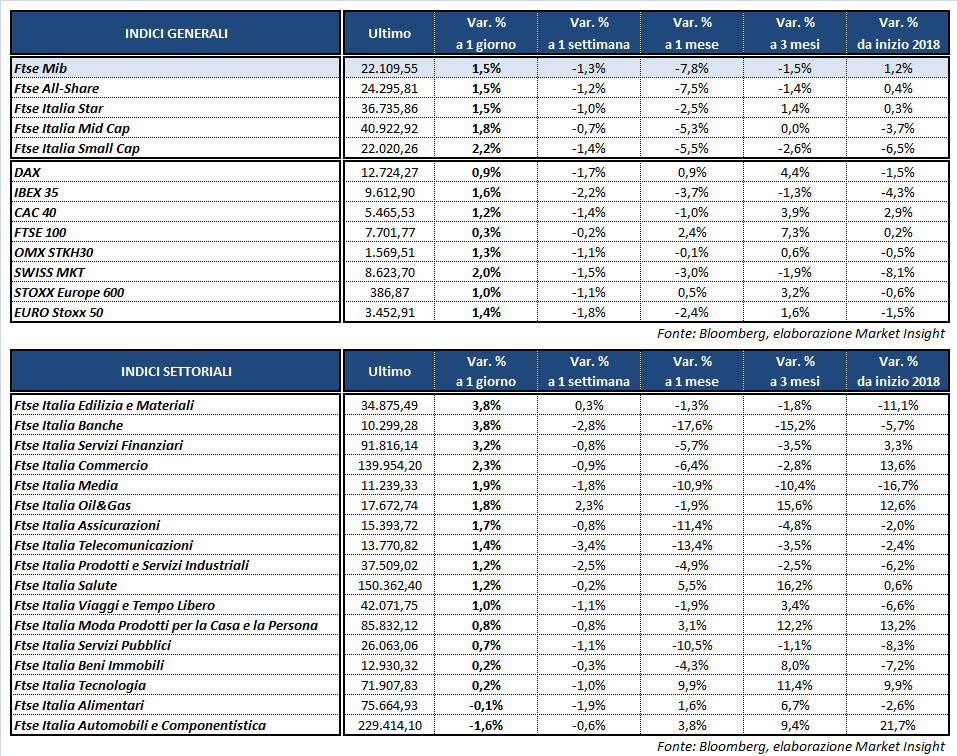

Chiusura in rialzo per le Borse europee, guidate da Milano e Madrid, dopo la risoluzione dell’impasse politica italiana e la sfiducia al premier iberico Mariano Rajoy. Nel giorno del giuramento del nuovo governo, il Ftse Mib archivia le contrattazioni in rialzo dell’1,5% a 22.109 punti, sostanzialmente in linea con l’Ibex 35 di Madrid (+1,6%). Ben intonati anche il Cac 40 di Parigi (+1,2%) e il Dax di Francoforte (+0,9%), mentre il Ftse 100 di Londra (+0,3%) termina più arretrato.

Il via libera all’esecutivo Lega-M5S ha posto fine ad una fase di estrema incertezza, che sembrava dover portare gli elettori italiani nuovamente alle urne entro pochi mesi. In Spagna, invece, giunge al termine l’era del primo ministro Rajoy, sfiduciato dal parlamento dopo lo scandalo corruzione del Partito Popolare e rimpiazzato dal socialista Pedro Sanchez.

L’attenuarsi dell’incertezza nel Belpaese consente al Btp di ricucire ulteriormente lo strappo degli ultimi giorni e il rendimento sulla scadenza decennale scende in area 2,64 per cento. Il clima di modesta propensione al rischio agevola la lieve risalita del Bund a 0,375%, riducendo così lo spread fra i rendimenti dei due governativi a circa 227 punti base.

A Wall Street, nel frattempo, gli indici americani viaggiano in progresso di circa un punto percentuale, dopo i dati di maggio sul mercato del lavoro americano, gli ultimi di questo tipo prima del prossimo meeting della Fed del 12-13 giugno.

Il job report ha battuto le attese degli analisti sotto tutti i punti di vista, evidenziando un incremento dei non farm payrolls di 223 mila unità, un tasso di disoccupazione ulteriormente in calo al 3,8% e un incremento mensile dei salari medi orari dello 0,3 per cento.

Per quanto riguarda il Vecchio Continente, invece, prosegue il rallentamento dell’attività economica dell’Eurozona, certificato ancora una volta dagli indici Pmi di maggio. Gli indicatori continuano a segnalare un’espansione del settore, ma i record di fine 2017 sembrano ormai lontani. In Italia, invece, sono stati divulgati i dati finali sul Pil del periodo gennaio-marzo, in crescita dello 0,3% su base trimestrale e dell’1,4% annuo, come previsto.

Sul Forex, il cambio euro/dollaro rimane poco sotto quota 1,17, mentre lo yen, valuta rifugio, perde terreno nei confronti del biglietto verde (USD/JPY a 109,4) e della moneta unica (EUR/JPY a 127,8). Flat l’oro, safe asset per eccellenza, sceso a 1.298 dollari l’oncia. Arretrano pure le quotazioni del petrolio, con Wti e Brent rispettivamente a 66,4 e 76,4 dollari al barile. L’inatteso calo delle scorte evidenziato dai dati EIA è stato oscurato dall’aumento della produzione statunitense, mentre gli operatori restano alla finestra per capire le prossime mosse di Arabia Saudita e Russia.

Sembrano momentaneamente in stand by, invece, i timori legati ai dazi introdotti da oggi su acciaio e alluminio ai danni di Messico, Canada ed Unione Europea, che avevano favorito le vendite nella seduta precedente. Il tutto alla vigilia della visita del segretario al Commercio americano, Wilbur Ross, a Pechino per discutere dei rapporti con la Cina.

Tornando a Piazza Affari, la nascita del nuovo governo revitalizza il comparto finanziario dopo le vendite delle scorse giornate. In particolare, sul Ftse Mib svettano BPER (+7,9%) e BANCO BPM (+8,5%), con quest’ultima che ha approvato ieri la cessione tramite cartolarizzazione di un portafoglio di crediti deteriorati da circa 5,1 miliardi. In evidenza anche UBI (+5,7%), sostenuta anche dalla riorganizzazione in corso del modello distributivo.

Termina in controtendenza FCA (-4,5%), nel giorno della presentazione del nuovo piano industriale 2018-2022 e dei dati di maggio sulle immatricolazioni negli Stati Uniti. Il calo, inoltre, potrebbe essere coinciso con le parole dell’Ad, Sergio Marchionne, che al momento ha escluso la creazione di un polo del lusso Alfa-Maserati e un eventuale scorporo di tali attività.