L’istituto nato il 1° gennaio 2017 batte i target del piano e conferma gli obiettivi di medio termine, mentre ha già predisposto una serie di nuove iniziative per migliorare ulteriormente gli obiettivi sui temi core: dal taglio dei crediti problematici allo sviluppo dei ricavi da commissioni transitando per i temi dell’efficienza e del controllo dei costi. Iniziative di non poco conto se solo si considera che la banca in questi 17 mesi ha portato a termine una vera rivoluzione: dalla migrazione informatica al totale ridisegno del tessuto operativo sul territorio passando per la riformulazione del core business con due pilastri: il risparmio gestito, inclusa la bancassurance, e il corporate, articolato in due tronconi fra medio-grandi e large corporate.

- Giuseppe Castagna, Ceo di Banco Bpm, delinea i driver che guidano la crescita

- Nel 2017, primo anno di vita, completata la ristrutturazione e poste le basi per lo sviluppo

- Il programma di de-risking rappresenta le fondamenta del piano

- Pronti a migliorare nuovamente i target di calo degli Npl

- Un solido capitale con alcune riserve interne per rafforzare il Cet1

- Margini di flessibilità nella creazione di capitale

- Il 2018 anno della riorganizzazione e della nuova propulsione commerciale

- Asset management e bancassurance in accelerazione nella seconda parte dell’anno

- Investment banking e private rafforzati con Banca Akros e Banca Aletti

- Margine di interesse in crescita per il quinto trimestre consecutivo

- I target sono confermati

- Analisti – Prevalente l’indicazione di acquisto

- Borsa – Titolo in crescita di oltre il 30% dal giorno del debutto prima del caos politico

Banco Bpm archivia il suo primo anno di vita, il 2017, con risultati migliori delle aspettative e riesce a superare quasi tutti gli obiettivi, mettendo nel contempo in campo nuovi e impegnativi target: l’efficientamento della struttura di gruppo, un significativo taglio ai crediti problematici reso possibile da un rafforzamento patrimoniale, il rilancio della redditività, il cui focus è spostato in modo deciso sulle commissioni e sull’efficienza operativa e gestionale.

Ma procediamo con ordine ricordando che nei primi 17 mesi di vita Banco Bpm ha portato a termine quella complessa migrazione informatica che ha poi permesso di ridisegnare la digitalizzazione che troverà attuazione nei prossimi trimestri. Un passaggio su cui si è innestato il processo di integrazione di due culture molto diverse come quella del Banco Popolare, frutto a sua volta di una serie di aggregazioni non proprio semplici, e quella della Bpm, che in questi ultimi anni ha superato con determinazione e forza le sfide poste dal mercato.

Due realtà oggettivamente molto diverse sia per storia sia per modalità operativa, anche se costruite sul ceppo unitario di due “vecchie” popolari al top del comparto bancario italiano. Leadership costruita su due driver principali, di cui il primo è rappresentato dal risparmio gestito e dalla bancassurance, rispettivamente con la cessione di Aletti Gestielle ad Anima – di cui Banco Bpm resta il primo azionista con una quota del 15% circa – e con una partnership di 15 anni con Cattolica Assicurazioni, oltreché con l’attività di private banking proposta oggi sotto l’insegna di Banca Aletti.

Il secondo driver è rappresentato dall’area corporate, a sua volta articolata in due segmenti, aziende medio-grandi e large corporate, affiancati dai servizi di investment banking di Banca Akros, recentemente potenziati con l’ingaggio di un team per l’attività di M&A.

Articolazione conseguita al termine di un lungo lavoro di messa a punto nel rispetto della rigorosa road map che guiderà il percorso di riassetto e sviluppo del nuovo gruppo, fissando ambiziosi target di medio periodo. Obiettivi esplicitati nel Piano al 2019 che vedono fra le priorità la progressiva riduzione dei crediti deteriorati dopo i brillanti risultati conseguiti in questa prima fase del piano. Risultati che hanno sorpreso favorevolmente gli investitori poiché hanno ampiamente superato i target previsti, migliorando con decisione il profilo di rischio del gruppo.

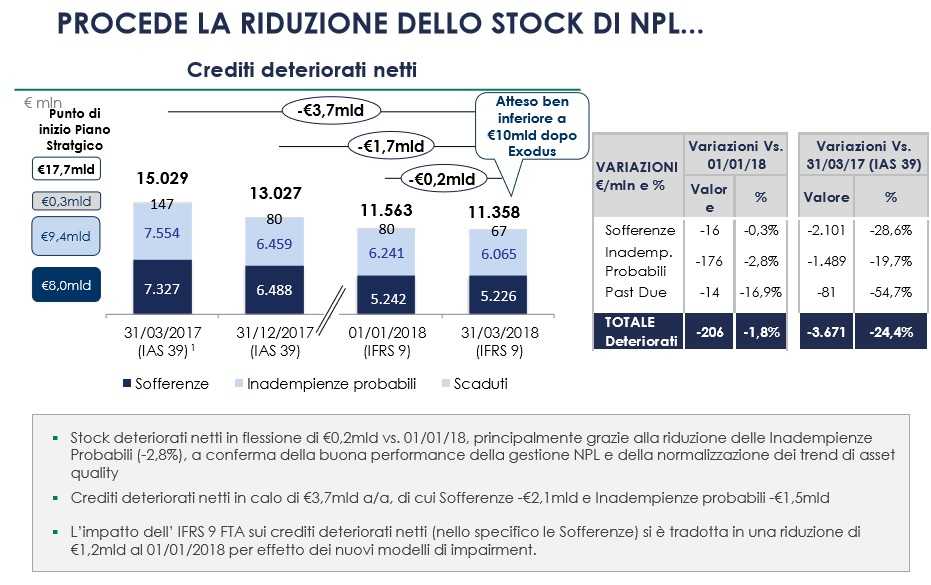

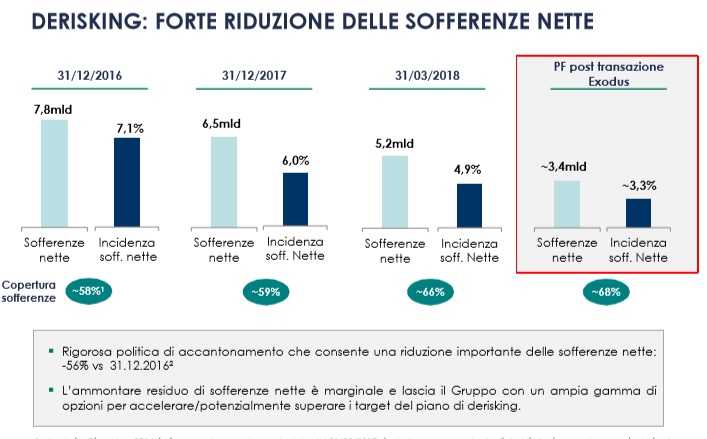

Alla data di partenza del progetto, il 1° gennaio 2017, il gruppo era appesantito da quasi 19 miliardi di sofferenze. Ma a distanza di soli 18 mesi, grazie a cessioni e a una gestione attiva del portafoglio, le sofferenze scendono a 10 miliardi circa, considerando anche la cartolarizzazione da 5 miliardi in fase di definizione che dovrebbe realizzarsi entro il mese di giugno.

Un lavoro intenso, che non è finito. Resta la cessione di ulteriori 3,5 miliardi di sofferenze per raggiungere il nuovo obiettivo di 13 miliardi che l’Ad Giuseppe Castagna ha fissato all’inizio di questo anno, partendo da quello originario di 8 miliardi stabiliti a inizio piano. Obiettivo che, in presenza di condizioni di mercato favorevoli, potrebbe essere nuovamente ritoccato in modo ancora più ambizioso.

Questi traguardi sono stati resi possibili anche dalle azioni di riorganizzazione del gruppo che, insieme all’adozione dei modelli interni di validazione del rischio, hanno permesso un rafforzamento patrimoniale equivalente a circa 2 miliardi.

Giuseppe Castagna, Ceo di Banco Bpm, delinea i driver che guidano la crescita

“Abbiamo definito un percorso di sviluppo per i prossimi anni, la cui milestone è rappresentata dal business plan 2019. L’andamento della Banca sta seguendo quanto previsto nel Piano e i risultati ci rendono piuttosto tranquilli. Situazione generale permettendo, la strada che abbiamo davanti è chiara e possiamo confermare e in alcuni casi migliorare gli obiettivi che sono indicati nel piano, anche se con alcuni scostamenti dovuti anche ai riassetti del gruppo” osserva Giuseppe Castagna, Ad di Banco Bpm.

I driver della crescita saranno sostenuti dallo sviluppo dell’area del risparmio gestito, dai risultati attesi dalla nuova joint venture con Cattolica nella bancassurance e dal rafforzamento dell’attività nel settore corporate.

“La prima fase del nostro piano, che ci ha visti impegnati nel 2017, è stata quella della ristrutturazione del gruppo. Nel 2018 partirà la seconda fase della riorganizzazione operativa che costituirà il presupposto per il nostro sviluppo. Il tutto accompagnato da una massima focalizzazione sull’azione di de-risking che ci ha portato a ridurre finora di 5,4 miliardi i crediti deteriorati, scesi a 24,6 miliardi al 31 marzo 2018 e destinati a calare ulteriormente di altri 5 miliardi entro giugno con il completamento dell’operazione di cartolarizzazione”.

Nel 2017, primo anno di vita, completata la ristrutturazione e poste le basi per lo sviluppo

“Il 2017 è stato il primo anno di vita del gruppo, durante il quale siamo stati completamente assorbiti dalla ristrutturazione interna. Un lavoro impegnativo, realizzato in tempi rapidi, che ha comportato il superamento di numerose sfide operative e ha cambiato il volto del gruppo. In questo periodo ci siamo focalizzati sulla creazione del capitale necessario ad attuare l’ambizioso piano di de-risking che avevamo annunciato al mercato”, spiega Castagna.

“In soli dodici mesi siamo riusciti a portare a termine la ridefinizione delle aree chiave della bancassurance con l’importante partnership strategica con Cattolica Assicurazioni, abbiamo venduto l’attività di asset management Aletti Gestielle alla società di gestione Anima, di cui manteniamo una quota del 15% circa, e abbiamo completato il passaggio ad un’unica piattaforma informatica per tutto il gruppo, importante presupposto per una gestione unitaria delle diverse reti”, elenca Castagna.

“Tutto questo ci ha permesso di realizzare 1,3 miliardi di capital gain che, sommati ai circa 700 milioni di beneficio in termini di capitale derivante dalla validazione dei modelli interni di rischio, ci ha consentito di reperire quei due miliardi di patrimonio che il mercato riteneva necessari per attuare il nostro piano” rileva con soddisfazione Castagna sottolineando come “abbiamo creato internamente le risorse necessarie, senza bisogno di chiederle al mercato, e tutt’ora disponiamo di riserve per il futuro per cui sono esclusi aumenti di capitale”.

Il programma di de-risking rappresenta le fondamenta del piano

“Ben presto ci siamo resi conto che per riuscire a soddisfare le aspettative del mercato avremmo dovuto anticipare i tempi del de-risking. Per questo abbiamo concentrato la nostra azione sulle cessioni e sul miglioramento della gestione dei crediti deteriorati. In questo modo siamo stati in grado di ridurre di 5 miliardi lo stock di Npl già nel primo anno di avvio del piano.

Un andamento positivo che, accompagnato alla solidità degli indicatori patrimoniali, ci ha permesso di incrementare l’obiettivo di riduzione delle sofferenze dagli 8 miliardi previsti dal piano a 13 miliardi.

Entro giugno completeremo la cartolarizzazione di 5 miliardi che porterà a 10 miliardi la riduzione di sofferenze realizzata nel primo anno e mezzo del piano. Sarà un passaggio molto importante che auspichiamo possa portare a un migliore apprezzamento del titolo in Borsa. Gli investitori hanno giudicato favorevolmente il nostro programma, ma riteniamo che un re-rating del titolo possa avvenire di pari passo con l’avanzamento del piano annunciato.

Il completamento della cartolarizzazione con la riduzione di ben 5 miliardi di sofferenze ci permette inoltre di guardare avanti per fissare nuovi obiettivi”, anticipa il numero uno di Banco Bpm.

Pronti a migliorare nuovamente i target di calo degli Npl

“L’operazione Intesa-Intrum ha veramente smosso le acque del settore. Dopo l’annuncio dell’accordo, molti operatori si sono fatti avanti anche con noi mostrandosi interessati alla nostra piattaforma” ammette il Ceo.

Banco Bpm, qualora lo valutasse opportuno, avrebbe la possibilità di replicare il medesimo schema seguito da Ca’ de Sass che ha accompagnato la vendita della piattaforma di servicing alla cessione di un portafoglio di crediti deteriorati. Un pacchetto che potrebbe essere anche di grandi dimensioni, superiore ai 3 miliardi che, dopo la cartolarizzazione, mancherebbero per raggiungere l’attuale obiettivo di 13 miliardi.

“Saremo pronti ad approfittare del momentum che si è creato per procedere ancora più velocemente alla riduzione degli Npl. Per questo stiamo esplorando eventuali opportunità che si dovessero presentare per accelerare e andare oltre gli obiettivi del piano” ribadisce Castagna.

Un solido capitale con alcune riserve interne per rafforzare il Cet1

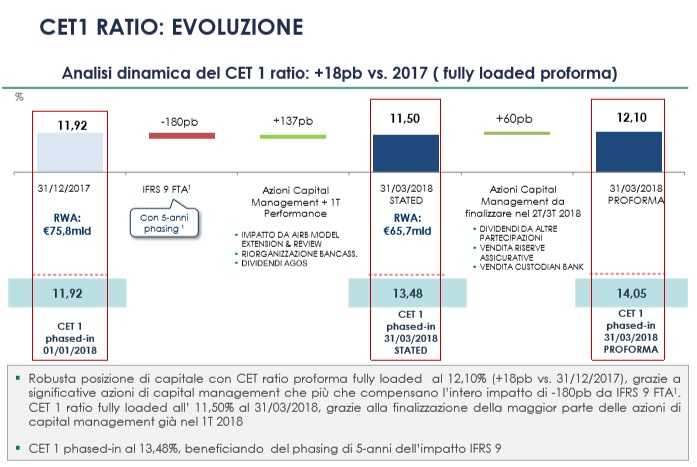

L’attuazione del piano di de-risking sarà accompagnata da un rigoroso monitoraggio della solidità patrimoniale. L’obiettivo del gruppo contenuto nel piano, in coerenza con una riduzione di 8 miliardi di sofferenze, era arrivare al 2019 con un livello di Cet1 fully phased attorno al 13%.

Ora la banca si è posta obiettivi decisamente superiori e mantiene uno stringente controllo degli equilibri.

“Abbiamo approfittato del periodo di first time adoption derivante dall’introduzione del principio contabile Ifrs 9, a partire dal 1° gennaio 2018, per accantonare 1,25 miliardi necessari per aumentare il piano di cessioni che, da inizio anno, è quindi totalmente risk free dal punto di vista degli impatti sul conto economico” spiega Castagna, “l’impatto sul Cet1 di questi accantonamenti sarà di 180 basis point a fronte di una creazione di capitale per circa 200 basis point nel 2018”.

Le previsioni, incluse alcune operazioni già siglate ma che dispiegheranno i propri effetti contabili nel secondo e terzo trimestre, quali la cessione della banca depositaria nonché il passaggio della gestione delle riserve assicurative ad Anima, collocano il Cet1 fully loaded pro-forma al 12,1% per il 2018, superiore al requisito Srep pari all’8,875%.

Margini di flessibilità nella creazione di capitale

“Abbiamo una certa flessibilità derivante da alcune potenziali operazioni che potremmo attuare, nel caso volessimo rafforzare la solidità patrimoniale per aumentare le azioni di de-risking” annota il manager, grazie alla flessibilità data da ulteriori duplicazioni di fabbriche prodotto (come ad esempio il credito al consumo).

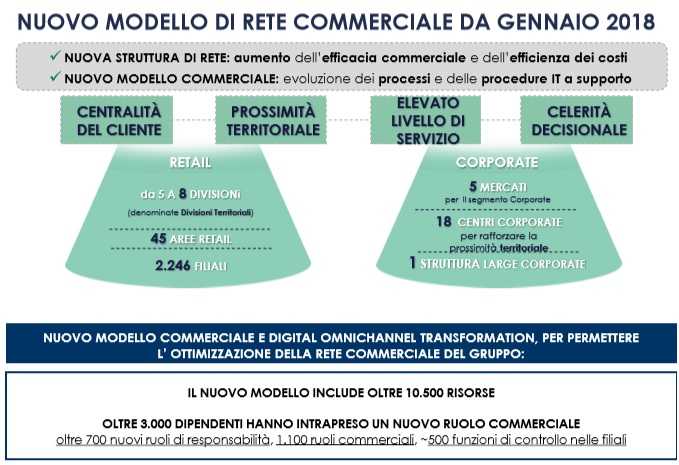

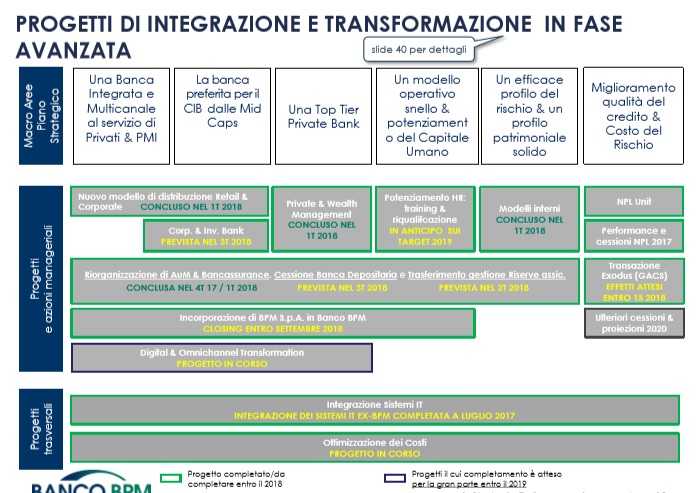

Il 2018 anno della riorganizzazione e della nuova propulsione commerciale

“Dopo la prima fase di ristrutturazione conclusa nel 2017, quest’anno ci stiamo focalizzando sulla riorganizzazione del gruppo, resa possibile dall’unificazione della rete informatica e dall’anticipo dell’incorporazione della rete di sportelli Bpm che avverrà entro l’anno.

Dal punto di vista commerciale, siamo partiti già all’inizio di quest’anno come una sola banca e abbiamo potuto definire una nuova organizzazione territoriale. E’ stato un lavoro che ha coinvolto oltre 10.000 dipendenti, 3.000 dei quali hanno intrapreso nuovi ruoli e a cui sono state assegnate nuove mansioni, il tutto in coerenza con piani di riduzione delle risorse e degli sportelli.

Da questa riorganizzazione ci aspettiamo notevoli risultati in termini commerciali”, nota Castagna, “la linea guida del riassetto è stata il focus sul cliente. Ai responsabili territoriali sono stati dati maggiori poteri commerciali, deliberativi e di pricing per poter dare risposte rapide e incisive ai bisogni della clientela”.

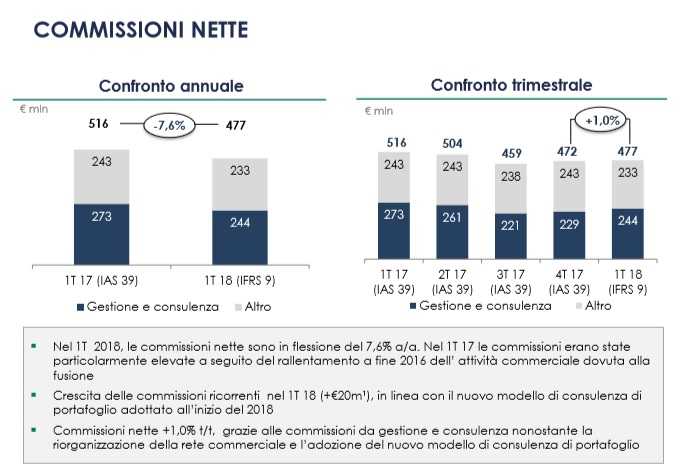

Asset management e bancassurance in accelerazione nella seconda parte dell’anno

“Nel primo trimestre 2018 le commissioni sono risultate inferiori rispetto all’analogo periodo 2017, per una serie di ragioni, ma nei prossimi trimestri pensiamo di recuperare e confermiamo i target di raccolta previsti.

Ritengo quindi che riusciremo a colmare il gap nelle commissioni”, anticipa Castagna, che motiva le ragioni del rallentamento: “bisogna considerare la riorganizzazione della rete, con numerosi cambiamenti di ruoli del personale che hanno comportato inizialmente un normale periodo di assestamento; una parte del calo è inoltre spiegabile con il rinnovamento del modello di consulenza, si è passati infatti da un approccio di prodotto che una volta privilegiava le commissioni up-front, a un approccio di portafoglio, centralizzato sulle fee ricorrenti.

I benefici di questa modifica si vedranno più avanti. Infine, c’è stato un naturale rallentamento nel settore polizze poiché la nuova joint venture nella bancassurance con Cattolica, che si chiama Vera, è partita solo dal mese di aprile. Ci aspettiamo ottimi risultati, anche nel settore danni dove presenteremo nuovi prodotti per coprire le esigenze della clientela anche nel segmento salute. Non dimentichiamo infine che nel primo trimestre 2017 le commissioni erano state particolarmente elevate per via del rallentamento dell’attività commerciale di fine 2016 dovuta alla fusione”.

Investment banking e private rafforzati con Banca Akros e Banca Aletti

“A completamento del riordino delle diverse partecipazioni abbiamo definito il profilo di Banca Aletti, che sarà il nostro presidio nel private banking, e di Banca Akros ,che rivestirà il ruolo di investment bank del gruppo.

In Banca Akros abbiamo rafforzato il team nel settore M&A e ora abbiamo un’offerta di servizi completa rivolta alle mid cap, che ha già fruttato i primi mandati.

L’area corporate, invece, rimasta all’interno della banca, è stata arricchita con un team di origination. C’è una pipeline importante di cui si vedranno prossimamente i frutti in termini di crescita. Abbiamo inoltre inserito nel comparto estero un nuovo responsabile con un profilo di standing internazionale.

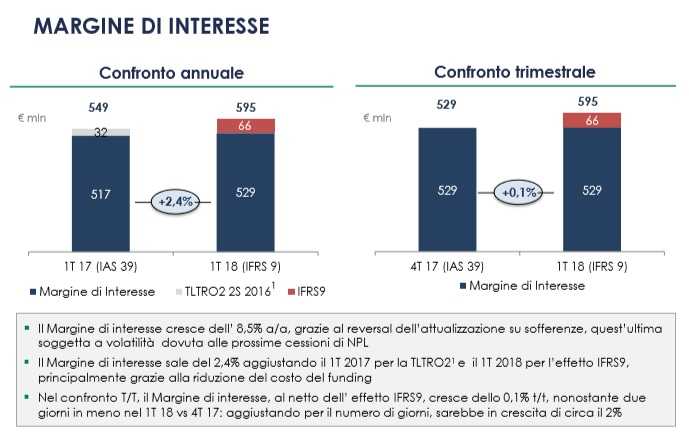

Margine di interesse in crescita per il quinto trimestre consecutivo

“Il margine di interesse mostra un miglioramento per il quinto trimestre consecutivo, anche al netto degli elementi di discontinuità contabile derivanti dall’introduzione dell’Irfs 9”, osserva il Ceo della banca, “un contributo importante è venuto dai risparmi nel cost of funding, derivanti dalla massa di bond dell’ex Banco Popolare, dal costo elevato, che verranno rinnovati solo parzialmente una volta arrivati a scadenza, con un processo graduale che nel primo anno ha già permesso di raggiungere i risparmi previsti nei tre anni successivi”.

Il mercato presenta ancora luci e ombre, anche perché non si è ancora verificata l’attesa ripresa dei tassi d’interesse e lo spread rimane sotto pressione. “Il problema è la ridotta domanda di credito che mantiene forte la competizione sui prezzi” rileva Castagna.

I target sono confermati

“Le dinamiche dell’andamento delle attività ci portano ad essere in linea con le stime di crescita dell’utile previste dal business plan, tenendo però conto di alcune discontinuità, quali alcune cessioni di rami di business e di un diverso scenario dei tassi (in particolare per quanto riguarda la previsione di un ritorno in positivo per l’Euribor nel 2019)” spiega l’Ad, “riusciremo a raggiungere i risultati previsti, ma probabilmente con un mix un po’ diverso nelle componenti del conto economico. I ricavi saranno leggermente inferiori del previsto anche a causa della modesta crescita dei volumi sui crediti, nonostante il margine d’interesse rimanga buono, l’andamento delle commissioni, al netto degli effetti derivanti dalle cessioni fatte, sarà in linea con il piano, mentre i costi saranno in ulteriore riduzione”.

In particolare, la stima di 320 milioni di risparmi dalla fusione dei tre anni di piano è stata alzata a 400 milioni. In due anni sono state già chiuse oltre 170 filiali e si prevede la chiusura di ulteriori 312 entro giugno, posizionandoci così, già oggi, il 44% sopra il target di Piano atteso per il 2019. Si ricorda inoltre che anche la riduzione del personale è in anticipo sui tempi previsti.

“Anche sul fronte del costo del rischio, previsto a 63 basis point al 2019 con una riduzione di 8 miliardi di Npl, il risultato sarà probabilmente migliore dal momento che i tagli degli Npl risulteranno più accentuati” puntualizza Castagna.

Analisti – Prevalente l’indicazione di acquisto

Deutsche Bank ha confermato la raccomandazione ‘buy’ con target price a 3,8 euro, dopo la presentazione dei risultati del primo trimestre 2018, che “hanno evidenziato gli ulteriori progressi nella riduzione dello stock di Npl grazie alle azioni di capital management. Il target di Npl ratio prefissato entro il 2020 è perfettamente raggiungibile”.

Equita Sim ha tenuto fermo il giudizio ‘buy’ con prezzo obiettivo a 3,9 euro dopo i conti trimestrali, grazie al fatto che la banca dispone “di un significativo buffer di capitale che può supportare la prevista accelerazione del de-resking dopo i significativi progressi già evidenziati”.

Intermonte ha lasciato invariato il rating ‘outperform’ con target price a 4,40 euro dopo i risultati dei primi tre mesi, risultati “allineati alle nostre aspettative. I risultati riportati confermano i rilevanti progressi nel miglioramento della qualità dell’attivo grazie all’ottimo lavoro svolto dal management. Processo che avrà un’ulteriore accelerazione e impatti limitati sulla redditività. Ci aspettiamo che nei prossimi trimestri il margine di intermediazione beneficerà delle politiche commerciali messe in atto dell’entrata a regime della partnership nella bancassurance”. In seguito, a causa della crisi politica, il prezzo obiettivo è stato limato a 3,60 euro.

Goldman Sachs ha confermato la raccomandazione ‘buy’ con target price a 4 euro, grazie “al miglioramento della qualità dell’attivo”. Successivamente, dopo gli ultimi sviluppi politici che hanno comportato una risalita dello spread Btp-Bund, il giudizio è stato portato a ‘neutral’ e il prezzo obiettivo a 3,30 euro.

Da rilevare, infine, che tra i 13 broker presi in considerazione da Bloomberg, oltre la metà consiglia di acquistare il titolo.

Borsa – Titolo in crescita di oltre il 30% dal giorno del debutto prima del caos politico

Banco Bpm, nata dalla fusione di Banco Popolare e Bpm, ha fatto il suo debutto a Piazza Affari il 2 gennaio 2017.

Dal primo giorno di negoziazione il titolo ha registrato un progresso di circa il 5%, mentre il Ftse Italia Banche e il Ftse Mib hanno guadagnato rispettivamente circa il 10% e circa il 16 per cento.

Occorre, tuttavia, fare una precisazione. La suddetta performance è influenzata dalla forte correzione partita da metà maggio e che ha condizionato tutti i titoli appartenenti al comparto finanziario, a causa dell’incertezza politica legata alla formazione del nuovo governo che ha provocato una repentina salita dello spread Btp-Bund.

Non considerando le ultime due settimane di maggio, le azioni si sono apprezzate di oltre il 30% rispetto al primo giorno di negoziazione. Nel periodo in esame, le quotazioni di Banco Bpm hanno nettamente sovra-performato il Ftse Mib e il Ftse Italia Banche fino allo scorso ottobre 2017, toccando anche la vetta massima di 3,51 euro lo scorso 29 settembre 2017.

Tra gli elementi apprezzati dagli investitori vi è innanzitutto l’accelerazione nel de-risking, che consentirà alla banca di raggiungere con largo anticipo il target di Npe ratio fissato rispetto a quanto previsto dal piano. Inoltre, il mercato ha gradito anche la riorganizzazione portata a termine dal gruppo nelle varie aree di business.