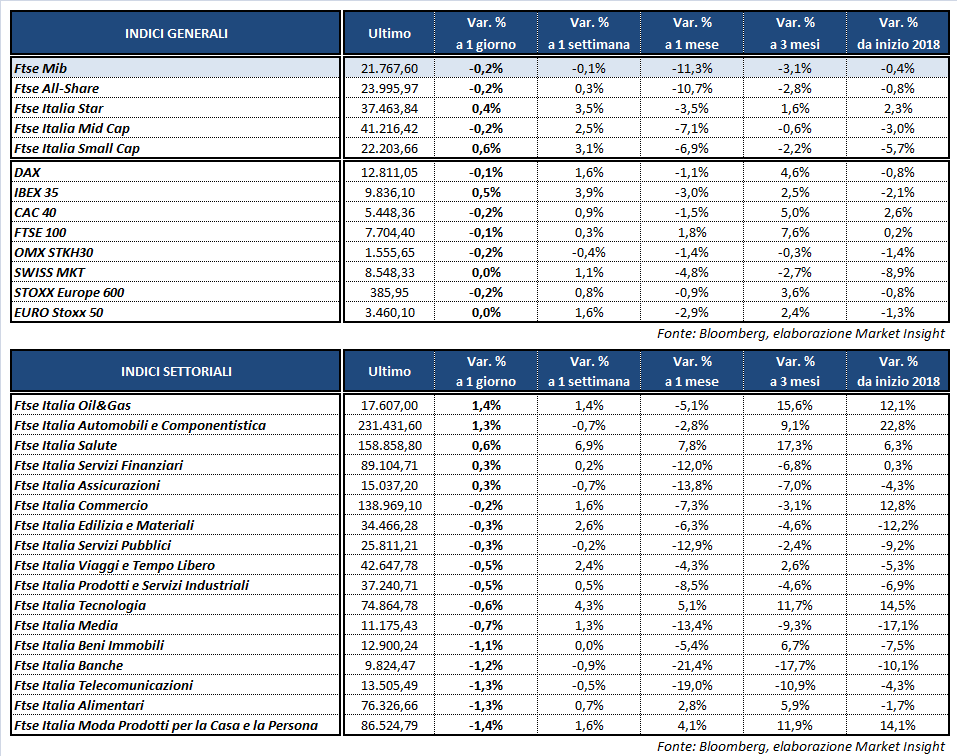

Chiusura sotto la parità per il Ftse Mib, che archivia le contrattazioni in flessione dello 0,2% a 21.767,6 punti. In negativo anche il Dax di Francoforte (-0,1%), il Ftse 100 di Londra (-0,1%) e il Cac 40 di Parigi (-0,2%), mentre l’Ibex 35 di Madrid termina a +0,5 per cento.

A Wall Street il Dow Jones viaggia in rialzo dello 0,5%, flat lo S&P 500, mentre segna una flessione il Nasdaq (-0,7%) dopo i record storici messi a segno nelle ultime tre sedute.

Sul Forex, l’euro guadagna terreno contro il dollaro in area 1,1825, dopo avere raggiunto in giornata i nuovi massimi delle ultime tre settimane a 1,1840 dollari. A sollecitare la moneta unica le attese di un ritiro degli stimoli da parte della Bce, dopo i commenti nei giorni scorsi di importanti esponenti dell’istituto centrale interpretati da alcuni analisti come indicazione che una decisione arriverà dal meeting della prossima settimana, mentre da altri come l’avvio di un dibattito che culminerà in un rinvio a luglio.

Il tutto in vista della riunione di settimana prossima, che seguirà il meeting della Fed e altri appuntamenti di spicco, quali il vertice del G7 di domani e l’incontro fra Trump e il leader nordcoreano Kim Jong-Un. Sullo sfondo permangono le tensioni commerciali, con le contromisure di Messico e Unione Europea in risposta ai dazi americani su acciaio e alluminio e i continui colloqui tra Washington e Pechino.

Tra le materie prime, petrolio in rialzo dell’1% sulle difficoltà nelle consegne del Venezuela, che sarebbe sul punto di dichiarare la forza maggiore sui contratti di consegna con alcuni grandi acquirenti a causa di problemi ai pozzi di estrazione e di colli di bottiglia nei porti di partenza delle petroliere. Le difficoltà del Venezuela, che hanno spinto il greggio vicino ai massimi di quattro anni nelle ultime settimane, fanno segnare +1,6% al Wti a 65,8 dollari e +1,7% a 76,7 dollari al Brent.

Sull’obbligazionario, lo spread tra il rendimento del Btp e quello del Bund tedesco si amplia, attestandosi a 249 punti base, con il rendimento del Btp decennale che si posiziona al 2,98 per cento.

A Piazza Affari brilla SAIPEM (+5,1%), dopo che Rete Ferroviaria Italiana e il Consorzio Cepav Due, di cui la società attualmente detiene una partecipazione pari al 59%, hanno siglato il contratto per la realizzazione del primo lotto costruttivo della tratta Alta Velocità Brescia-Verona per un valore di 1.645 milioni. La quota di competenza di Saipem è pari a circa 970 milioni.

Al secondo posto FCA (+3,1%) dopo il report positivo di Morgan Stanley, che sul titolo ha un target price pari a 23 euro e una raccomandazione ‘overweight’.

Tra i bancari spicca BPER (+1,9%), con Equita che ha alzato il peso del titolo in portafoglio, migliorando il giudizio da ‘hold’ a ‘buy’ con target price confermato a 5,6 euro per azione.

Altra banca in evidenza BANCO BPM (+0,8%), sulle indiscrezioni secondo cui entro il prossimo 6 luglio dovrebbero arrivare le offerte vincolanti per il portafoglio di sofferenze di 3,5 miliardi messo in vendita.

Gli altri istituti di credito hanno chiuso al ribasso: UBI BANCA (-1,5%), MEDIOBANCA (-2,2%), UNICREDIT (-1,6%) e INTESA SANPAOLO (-1,2%).

In lice anche BANCA GENERALI (+2,4%), che ha beneficiato ancora del buon andamento della raccolta netta evidenziato a maggio e della conferma della raccomandazione di acquisto da parte di Mediobanca, Kepler Cheuvreux e Banca Imi.

In rosso TELECOM ITALIA (-1,5%), nonostante l’Agcom abbia dato un primo via libera alla separazione legale della rete. Inoltre, il Tar del Lazio ha sospeso la multa da 74,3 milioni per la tardiva notifica a Palazzo Chigi, ai sensi della normativa sul golden power, del controllo da parte del socio Vivendi.