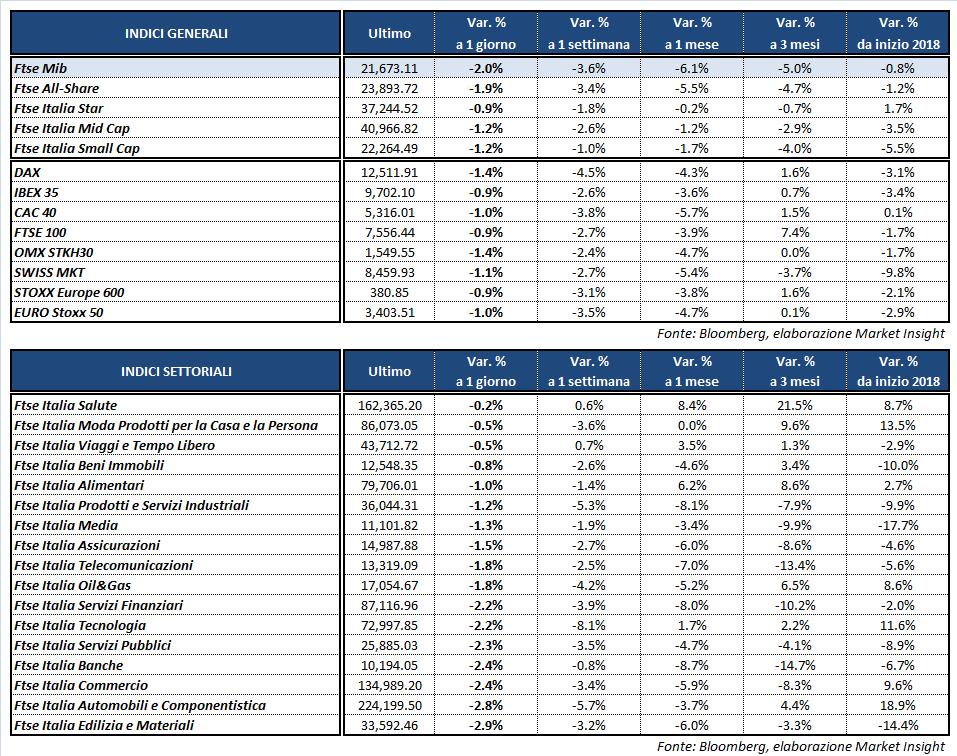

Piazza Affari chiude in coda alle Borse europee, con il Ftse Mib in calo del 2% a 21.673 punti. Negativi anche il Dax di Francoforte (-1,4%), frenato dal settore auto dopo il profit warning di Daimler, il Cac 40 di Parigi (-1%), l’Ibex di Madrid (-0,9%) e il Ftse 100 di Londra (-0,9%), quest’ultimo dopo la riunione della Bank of England.

Debole pure Wall Street, con gli indici ancora frenati dalle incertezze legate all’escalation di tensioni con la Cina, che ha accusato gli Usa di inaffidabilità e ha confermato le tariffe addizionali su prodotti alimentari e auto statunitensi a partire dal 6 luglio. Inoltre, fonti di stampa cinese riportano che potrebbero essere applicati dazi nei confronti di colossi come Boeing, Caterpillar e Apple.

Sull’obbligazionario, il rendimento del decennale italiano risale di 18 bp al 2,72%, separato da un differenziale con il Bund tedesco in ascesa a 238 punti base. Secondo gli operatori, pesano le nomine dei leghisti euroscettici Claudio Borghi e Alberto Bagnai rispettivamente alla presidenza delle commissioni Bilancio della Camera e Finanze del Senato. Inoltre, Matteo Salvini ha minacciato di tagliare il contributo dell’Italia al bilancio Ue in mancanza di aiuti sull’immigrazione e ha ribadito di voler smontare la riforma Fornero entro fine anno.

Intanto, Angela Merkel ha rassicurato il premier italiano Giuseppe Conte in vista del vertice di domenica sul tema dei migranti, affermando che l’Italia verrà ascoltata e che la bozza UE diffusa ieri è già stata accantonata.

Tornando alla BoE, il meeting di oggi ha chiuso una ricca tornata di appuntamenti con le maggiori banche centrali, seguite sempre con interesse dagli investitori per trarre indicazioni sulle prossime mosse di politica monetaria. La “Old Lady” ha lasciato i tassi inalterati allo 0,5%, ma dal board sono emersi toni piuttosto restrittivi, con 3 membri intenzionati ad aumentare immediatamente il costo del denaro. È stata inoltre modificata la guidance sul Qe, che prevede ora una riduzione del portafoglio titoli una volta che i tassi avranno raggiunto l’1,5% (rispetto al 2% precedentemente indicato).

Il primo ritocco avverrà probabilmente nella riunione di agosto, ma nel frattempo la sterlina risale a 1,325 dollari e a 0,875 nei confronti dell’euro. La moneta unica recupera dai minimi intraday e torna in area 1,16 dollari, mentre il cambio fra biglietto verde e yen resta sopra quota 110.

Cresce intanto l’attesa per il vertice dell’Opec di Vienna di domani, mentre Wti e Brent scambiano rispettivamente a 65,6 e 73,6 dollari al barile. Debole l’oro, penalizzato dall’apprezzamento del biglietto verde, in area 1.267 dollari l’oncia.

Per quanto riguarda l’agenda macro, infine, la fiducia dei consumatori dell’Eurozona è scesa a -0,5 punti mentre l’indice principale statunitense ha deluso le attese, crescendo dello 0,2 per cento.

Tornando a Piazza Affari, male FCA (-4,2%), trascinata al ribasso dal taglio dell’outlook sull’Ebit di Daimler a causa della guerra commerciale tra Stati Uniti e Cina.

Vendite anche sulle banche, con UBI a -3,7% e UNICREDIT a -3,2%, e sulle utilities in scia all’impennata dello spread, con ITALGAS a -3,6%, oltre che su PRYSMIAN (-3,9%) e FERRAGAMO (-3,1%).

Chiude invariata TENARIS, sostenuta dall’upgrade da ‘underperform” a ‘neutral’ da parte di Exane BNP Paribas, con rialzo del target price da 12 euro a 17 euro.