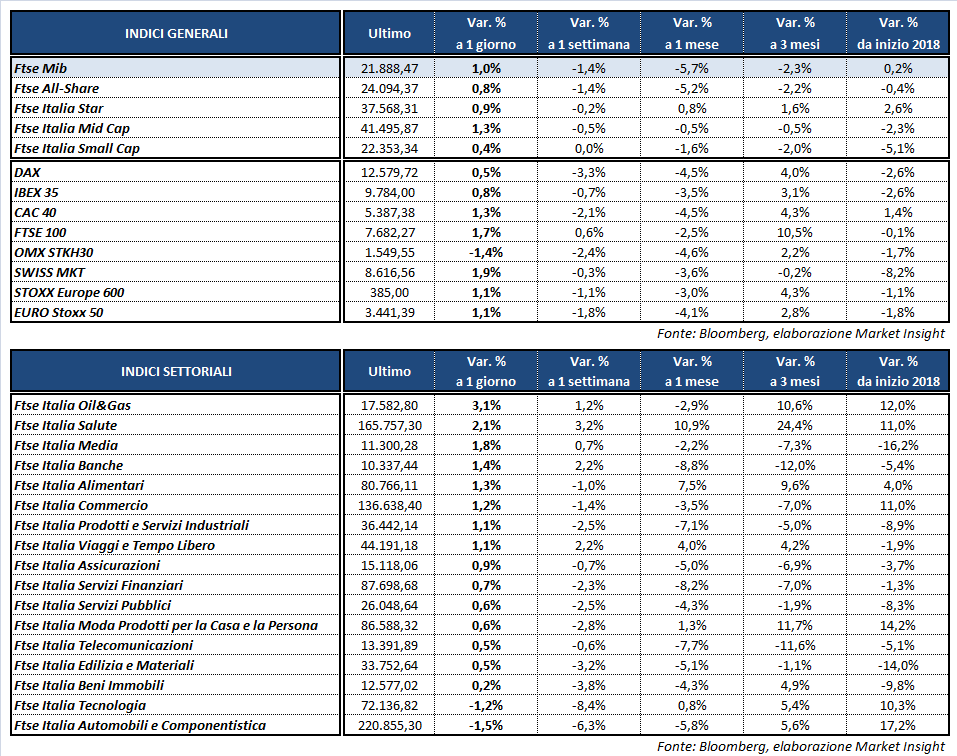

Piazza Affari termina in territorio positivo insieme alle altre Borse europee, con il Ftse Mib in rialzo dell’1% a 21.888 punti, sostenuto in particolare dalle buone performance di bancari e petroliferi nel giorno del meeting Opec di Vienna. Bene anche il Ftse 100 di Londra (+1,7%), il Cac 40 di Parigi (+1,3%) e l’Ibex 35 di Madrid (+0,8%). Più arretrato il Dax di Francoforte (+0,5%). Segno più anche per gli indici americani, eccetto il Nasdaq poco sotto la parità.

L’attenzione degli operatori era concentrata quest’oggi su Vienna, dove i Paesi Opec hanno raggiunto un accordo preliminare per un aumento nominale della produzione pari a 1 milione di barili/giorno. Le quotazioni del greggio Wti e Brent avanzano rispettivamente a 68 (+3,8%) e 74,6 (+2,1%) dollari al barile.

I mercati europei hanno beneficiato in parte di alcuni segnali positivi dall’agenda macroeconomica, con gli indici Pmi preliminari di giugno che hanno mostrato un inatteso miglioramento dell’attività economica nell’Eurozona, seppur al di sotto dei livelli di inizio anno, grazie alla buona prestazione del settore terziario, in contrasto con il nuovo calo del manifatturiero. Anche negli Usa il Pmi manifatturiero è risultato inferiore alle attese, mentre il settore dei servizi ha confermato le previsioni.

I dati macro del Vecchio Continente sostengono la ripresa dell’euro, che risale a 1,164 dollari. La minor avversione al rischio allenta gli acquisti sullo yen, che resta in area 110,1 rispetto al dollaro e scende a 128,2 nei confronti della moneta unica.

Spunti contrastanti sul fronte commerciale. Da una parte sono ripresi i colloqui tra Washington e Pechino per cercare un accordo prima che entrino in vigore le nuove tariffe annunciate da Trump. Dall’altra però, sono entrati ufficialmente in vigore i dazi varati dall’UE in risposta ai dazi statunitensi su acciaio e alluminio e Trump ha annunciato dazi del 20% sulle auto UE.

Nel comparto del reddito fisso spicca la riduzione dei rendimenti sui titoli di Stati ellenici (-16 bp a 4,08%) dopo la conclusione definitiva del negoziato con l’Eurogruppo che permette alla Grecia di riottenere la propria sovranità finanziaria, con l’erogazione di una nuova tranche di aiuti da 15 miliardi da parte dell’UE e, soprattutto, il taglio definitivo del debito. Si ridimensiona leggermente, dopo l’impennata di ieri, anche il tasso sul Btp decennale, in calo al 2,68%, permettendo allo spread di tornare a 234 punti base.

Tornando all’azionario, a Milano vola BPER (+7,4%) dopo che ieri UNIPOL (+1,7%) ha annunciato l’intenzione di comprare circa il 5,2% del capitale, ad un prezzo per azione non superiore a 4,72 euro, con l’intenzione di salire ma senza prendere il controllo.

Bene in generale il settore bancario, che rimbalza dopo il rosso di ieri, fra cui avanzano anche BANCO BPM (+3,4%), MEDIOBANCA (+2,5%) e UBI (+2,4%). In evidenza i petroliferi, con SAIPEM a +3,7%, TENARIS a +4,9% ed ENI a +3,1 per cento. Tenaris inoltre ha annunciato che entro settembre riavvierà la produzione in alcune aree dell’impianto di Conroe, in Texas, dopo una sospensione di tre anni. Sottotono invece FERRARI (-1,2%), STM (-1,5%) e FCA (-2,4%), che sconta le minacce di Trump su nuove tariffe.