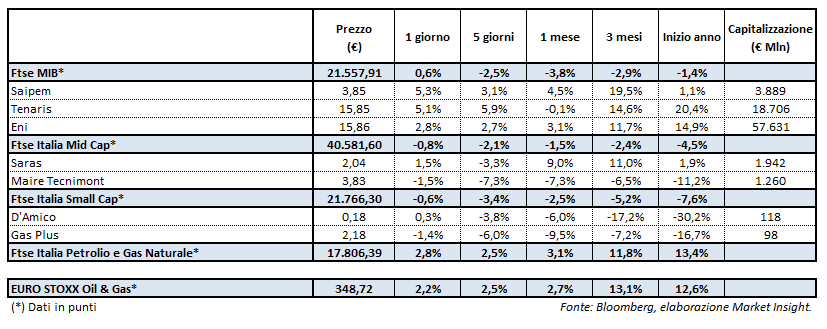

Nella seduta di ieri mette le ali il settore Oil & Gas che, sostenuto dall’aumento del prezzo del petrolio, mette a segno un incremento del 2,8 per cento, sovraperformando il corrispondente indice europeo.

I petroliferi, assieme al settore automotive, sostengono la performance de Ftse Mib (+0,6%), in rialzo insieme alle Borse del Vecchio Continente.

Come detto, corrono le quotazioni del greggio, con il Wti, poco dopo la chiusura, a 72,9 $/bl (+3,3%) e il Brent a 77,7 $/bl (+2%), spinti dal monito degli Stati Uniti a sospendere l’import di greggio iraniano entro il prossimo 4 novembre per non incorrere nelle sanzioni, per le quali non ci saranno nè esenzioni nè rinvii. L’obiettivo della Casa Bianca è infatti quello di ridurre a zero l’output di greggio di Teheran.

Inoltre, il dato EIA sulle scorte Usa ha evidenziato nella scorsa settimana un drastico calo di 9,9 milioni di barili, contro una diminuzione di 5,9 milioni stimata dal consensus.

Per quanto riguarda la Libia, l’incertezza è legata al controllo di alcuni terminal di greggio libico, contesi tra la Noc di Tripoli, riconosciuta a livello internazionale, e la Noc di Bengasi, sostenuta dal generale Haftar.

Sull’azionario vola fra le big Saipem che avanza del 5,3 per cento, migliore del Ftse Mib. Sono inoltre arrivate novità positive dal Mozambico, secondo le quali la decisione finale di investimento di Anadarko Petroleum sul progetto LNG, di cui Saipem è contractor, potrebbe arrivare nel primo trimestre del 2019.

Subito dietro Tenaris che avanza di 5,1 punti percentuali.

In forte rialzo anche Eni (+2,8%) che dovrebbe iniziare la produzione del progetto di gas Coral South in Mozambico entro il 4Q 2022.

Fra le Mid Cap andamento simmetrico per Saras (+1,5%) e Maire Tecnimont (-1,5%).

Infine, sopra la parità fra le Small Cap d’Amico, in progresso di 0,3 punti percentuali, mentre Gas Plus cede l’1,4 per cento.