Chiusura in rialzo per gli eurolistini nell’ultima seduta del secondo trimestre dell’anno. Un trimestre nervoso e condizionato dalle tensioni commerciali, oltre che dalle preoccupazioni legate alla crescita economica globale e dalla prospettiva di un prossimo inasprimento della politica monetaria da parte delle banche centrali.

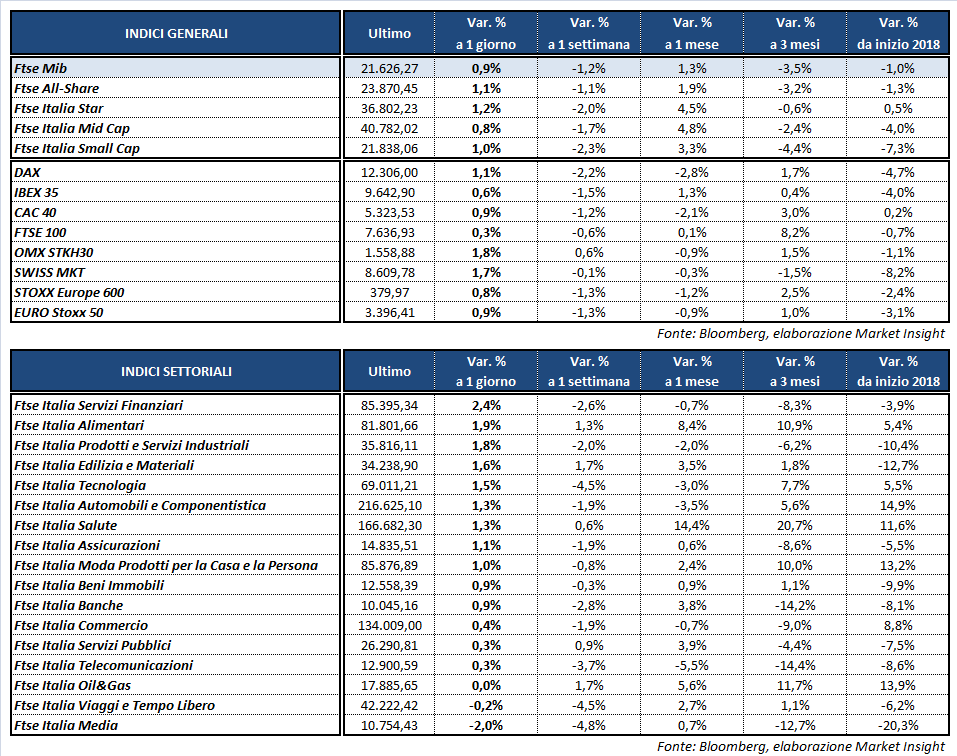

Nella seduta odierna il Ftse Mib archivia gli scambi in progresso dello 0,9%, mediamente in linea con il Dax di Francoforte (+1,1%), il Cac 40 di Parigi (+0,9%), l’Ibex 35 di Madrid (+0,6%) e il Ftse 100 di Londra (+0,3%), mentre i listini americani hanno accelerato rispetto all’apertura e viaggiano in rialzo di circa mezzo punto percentuale.

Gli indici europei hanno beneficiato in parte dell’accordo di massima sulla questione migranti raggiunto ieri dai leader UE riuniti a Bruxelles. Dinamica che alleggerisce anche le pressioni sulla stabilità del governo tedesco e permette all’euro di risalire a quota 1,167 dollari. Sul Forex lo yuan arresta momentaneamente la discesa nei confronti del dollaro, mentre il cambio fra biglietto verde e yen si attesa a 110,8. In rialzo il cambio sterlina/dollaro a 1,32, dopo il dato sul Pil UK che ha confermato la crescita dell’1,2% annuo, e quelli statunitensi che hanno mostrato un incremento sotto le attese della spesa personale e un’accelerazione di una misura dell’inflazione.

In mattinata invece sono state diffuse le stime di giugno sui prezzi al consumo dell’Eurozona, con il relativo indice che ha toccato il valore simbolico del 2%, target della Bce, grazie alla recente impennata dei petroliferi anche se il dato core, depurato dai prezzi di energia, cibo, alcool e tabacco, mostra un aumento limitato all’1 per cento.

L’intesa di Bruxelles, che ha visto un formale successo dell’Italia nel riconoscimento delle proprie ragioni di principio, favorisce un marcato recupero dei Btp. Il rendimento del decennale scende così al 2,67%, separato dal Bund da uno spread di 236 punti base (-9 bp).

Sullo sfondo restano comunque le preoccupazioni legate al protezionismo statunitense, che minaccia ripercussioni sulla crescita economica globale. A tale proposito, il presidente americano, Donald Trump, sarebbe intenzionato a ritirare gli Usa dall’Organizzazione Mondiale del Commercio, mentre Mario Draghi ha avvertito che l’escalation di tensioni commerciali potrebbe avere un impatto peggiore del previsto sull’economia dell’Eurozona.

Tra le materie prime continua il rally del petrolio, con Wti e Brent rispettivamente a 73,8 e 78,5 dollari al barile. Le quotazioni del greggio si apprestano così a chiudere il rally trimestrale più longevo degli ultimi 8 anni (4 trimestri consecutivi di crescita), spinti dalle prospettive di riduzione dell’output che controbilanciano la decisione dell’Opec di ridurre i tagli alla produzione. L’oro, invece, rimane sui minimi del 2018 in area 1.250 dollari l’oncia.

Tornando a Piazza Affari, recupera terreno PRYSMIAN (+4,7%), seguita da EXOR (+3,4%) e UBI (+3,3%). Acquisti su ATLANTIA (+2,3%), rimbalza STM (+1,7%), così come FCA (+1,8%), al centro di rumor su un possibile takeover da parte di Hyundai Motor Group nonostante le smentite di quest’ultimo.

Sottotono invece MEDIASET (-4,6%) dopo il downgrade di Morgan Stanley ad ‘underweight’ dal precedente ‘equalweight’, con target price ridotto a 2 euro da 3,80 euro. Il report non colpisce solo il Biscione ma l’intero settore televisivo europeo, a causa di uno spostamento degli investimenti pubblicitari sulle piattaforme non tv, fenomeno strutturale che si sta già manifestando Oltreoceano.