Il gruppo romano, tra gli operatori leader in Italia nel Digital Trust, Credit Information & Management e Innovation & Marketing Services, prosegue a gran velocità la politica di integrazione tra le controllate per massimizzarne le opportunità di sviluppo e le sinergie. Parallelamente il gruppo continuerà nella strategia di crescita tramite acquisizioni. Dopo la prima operazione fuori dai confini italiani che ha interessato la spagnola Camerfirma, il gruppo punta ora a consolidare la propria leadership internazionale nel Digital Trust.

- Pier Andrea Chevallard, Ceo di Tecnoinvestimenti, illustra le priorità strategiche

- Gli obiettivi strategici delle diverse business unit

- Diventare il leader europeo nel Digital Trust

- Nuovi servizi e penetrazione di nuovi segmenti del Credit Information & Management

- Mantenere la leadership nell’Innovation & Marketing Services

- Capogruppo “light” per massimizzare le opportunità di crescita e le sinergie

- L’innovazione e la qualità dei servizi per essere leader nelle aree di specializzazione

- Risultati positivi e solida generazione di cassa nel primo trimestre

- Analisti

- Borsa

Tecnoinvestimenti ha archiviato il primo trimestre 2018 con una progressione positiva degli aggregati economici e una solida generazione di cassa. Risultati conseguiti grazie alla progressiva e rapida integrazione delle attività svolte dalle società del gruppo per massimizzare le opportunità di crescita e le sinergie.

Il management è quindi molto fiducioso di poter raggiungere gli obiettivi fissati, sempre a perimetro costante per il 2018: ricavi in crescita di circa il 20% a oltre 215 milioni ed Ebitda che aumenta in modo più che proporzionale. Nel 2020 il gruppo punta a raggiungere ricavi superiori a 240 milioni e uno sviluppo dell’Ebitda prossimo al 50% rispetto al 2017.

Le leve strategiche per poter raggiungere tali obiettivi saranno il continuo rafforzamento nelle aree di specializzazione, l’ampliamento nell’offerta di servizi e lo sviluppo internazionale delle attività del gruppo. È proprio su quest’ultimo punto che Tecnoinvestimenti sta concentrando le proprie energie al fine di conquistare una posizione di leadership europea nel settore del Digital Trust.

Per l’area di business Credit Information & Management l’intento è quello di diventare un player totalmente competitivo rispetto ai principali concorrenti in termini di offerta di servizi e di proposta commerciale. La strategia per la terza area Innovation & Marketing Services sarà quella di accrescere le funzionalità della piattaforma che assisterà le piccole e medie imprese nel migliorare i propri processi di innovazione e sviluppo, anche attraverso la leva dell’internazionalizzazione.

Il tutto senza dimenticare la ricerca di opportunità di crescita per linee esterne coerenti con la strategia di rafforzamento del Gruppo tramite acquisizioni di business di servizi che possono sostenere la catena di valore delle imprese e degli istituti finanziari.

Gli analisti che seguono il titolo consigliano all’unisono di aggiungere il titolo in portafoglio dato che tratta a multipli interessanti. Per quanto riguarda infine l’andamento in Borsa, dalla data del passaggio dall’Aim allo Star nell’agosto 2016, le azioni hanno guadagnato ad oggi circa il 41 per cento.

Pier Andrea Chevallard, Ceo di Tecnoinvestimenti, illustra le priorità strategiche

“La prima grande priorità è lavorare sull’integrazione produttiva e commerciale tra le diverse società del gruppo” afferma Pier Andrea Chevallard, Ceo di Tecnoinvestimenti.

“In questo momento – spiega l’Ad – stiamo sviluppando una serie di operazioni interne, organizzative, manageriali, di vario tipo finalizzate a rafforzare l’integrazione tra le diverse società del gruppo più sul piano commerciale che industriale in modo da massimizzare i risultati delle singole business unit. Questa è la prima grande area di sviluppo, finalizzata a sostenere la crescita organica”.

Il tutto verrà attuato seguendo le linee guida e il piano economico e finanziario per il periodo 2018-2020, che prevede per il 2018 una crescita di circa il 20% dei ricavi a oltre 215 milioni e uno sviluppo dell’Ebitda più che proporzionale. Per il 2020 sono attesi ricavi oltre 240 milioni e una crescita dell’Ebitda prossima al 50% rispetto al 2017. Nell’arco di piano si ipotizzano investimenti per circa 29 milioni.

“Siamo confidenti che questi target saranno raggiunti. Sono obiettivi ambiziosi ma la semestrale di quest’anno non potrà che confermare le indicazioni sull’intero 2018. Siamo molto fiduciosi anche sui target 2020, che ricordiamo si basano sull’attuale perimetro di consolidamento e senza prevedere ulteriori acquisizioni, quindi si riferiscono totalmente alla crescita organica”.

Gli obiettivi strategici delle diverse business unit

“Il gruppo Tecnoinvestimenti è formato da tre business unit che si muovono con prospettive di crescita comuni ma con modalità diverse e linee di sviluppo specifiche” puntualizza Chevallard.

“Conquistare una posizione di leadership europea nel campo del Digital Trust; costruire nel Credit Information & Management un player totalmente competitivo rispetto ai principali concorrenti in termini di offerta di servizi e di proposta commerciale; accrescere la piattaforma di Innovation& Marketing Services per le Pmi, che consideriamo uno dei nostri target principali”.

Questi sono i tre obiettivi strategici alla base del piano 2018-20 del gruppo Tecnoinvestimenti. “È evidente – spiega il Ceo – che la crescita in tutte le business unit sia fortemente basata sulla crescita per linee esterne in modo da portare a compimento il piano strategico specifico per i singoli settori di interesse. Avendo infatti ciascuna divisione un percorso di crescita peculiare è difficile rappresentare in modo sintetico le priorità strategiche del gruppo perché vanno lette in funzione della singola business unit”.

Diventare il leader europeo nel Digital Trust

“L’obiettivo è trasformare Tecnoinvestimenti da leader italiano a leader europeo nel Digital Trust, non tanto in termini dimensionali ma in termini di posizionamento sui numerosi mercati del Vecchio Continente” afferma Chevallard ricordando che la business unit rappresenta circa il 42% dei ricavi consolidati.

“Da diverso tempo stiamo rafforzando la struttura operativa della nostra controllata al 99,9% Infocert per accrescere l’efficacia della presenza commerciale diretta. I volumi già nel 2017 erano stati significativi, nel 2018 le vendite all’estero cresceranno in misura più rilevante rispetto alla crescita del fatturato complessivo e quindi stiamo presidiando ambedue queste linee di sviluppo” precisa il Ceo.

“Nell’area del Digital Trust – prosegue l’Ad – la nostra sensazione è che nel corso del prossimo triennio ci sarà una crescita della domanda molto significativa che potrebbe comportare l’ingresso sul mercato europeo di grossi player nordamericani e quindi è necessaria un’accelerazione della strategia da parte nostra per rafforzare il posizionamento su questi mercati”.

Il top manager si aspetta quindi un contesto competitivo interessante,in presenza di un mercato con una domanda tendenzialmente crescente a tassi elevati. “Di qui a tre anni potremmo trovarci nella condizione di descrivere una realtà di mercato profondamente diversa da quella che vediamo oggi, che richiede strategie molto rapide, politiche flessibili e adattive e una buona capacità di leggere l’evoluzione della domanda e del mercato” chiarisce Chevallard.

“Solo mediante acquisizioni potremo rafforzare la presenza in alcuni mercati strategici e nel frattempo lavorare anche sulla penetrazione commerciale fuori dai confini nazionali” sottolinea il Ceo anticipando che “nel 2018 contiamo di finalizzare un’altra operazione in Europa dopo l’acquisizione del 51% della spagnola Camerfirma”.

Nuovi servizi e penetrazione di nuovi segmenti del Credit Information & Management

“Per quanto riguarda la business unit Credit Information & Management (36% dei ricavi consolidati)non prevediamo una crescita all’estero” puntualizza l’Ad, spiegando che “è un mercato tutto domestico e continuerà ad esserlo, quindi le possibili acquisizioni saranno prevalentemente rivolte ad acquisire quote di mercato, o ad espanderci in aree dove oggi non siamo presenti”.

Il settore è basato sui seguenti razionali di sviluppo del business. Il gruppo, attraverso la controllata al 100% Innolva, opera in un mercato di riferimento concentrato, tendenzialmente stabile, caratterizzato da forte pressione sui prezzi e da un processo di commoditization dei principali prodotti. “L’approccio strategico – spiega Chevallard – è basato sull’ampliamento e sull’evoluzione dell’offerta, quindi è fondamentale la capacità di rafforzare e qualificare la rete commerciale”.

“Questo è un anno di transizione importante perché abbiamo portato a termine formalmente l’integrazione tra le società Assicom e Ribes in Innolva, che offre servizi di informazioni commerciali, monitoraggio dei rischi e recupero crediti” ricorda il top manager.

Gli effetti della fusione si vedranno solo nei prossimi anni. Infatti, il piano al 2020 prevede per la business unit ricavi da business ricorrente quasi stabili nel 2018,dopodiché cominceranno a crescere modestamente, insieme a una lieve crescita dell’Ebitda margin.

Mantenere la leadership nell’Innovation & Marketing Services

“Per la business unit Innovation& Marketing Services (22% dei ricavi consolidati), la priorità fondamentale nel 2018 e nei primi mesi del prossimo anno è mettere a frutto le possibili integrazioni commerciali, allo scopo di mantenere la leadership attraverso la fidelizzazione dei clienti” spiega il Ceo.

“Stiamo inoltre valutando un’analisi dei mercati-obbiettivo volta a identificare il prossimo mercato internazionale su cui investire. Oggi l’unica presenza estera che abbiamo è circoscritta all’attività in Spagna svolta dalla controllata di Co.Mark, di cui Tecnoinvestimenti detiene l’80%” sottolinea Chevallard.

“Riteniamo che in quest’area la possibilità di crescita all’estero sia abbastanza significativa ma vogliamo concentrarci ancora sul mercato nazionale fino alla fine del 2018, beneficiando delle importanti sinergie sprigionabili con l’integrazione di Warrant Group, entrata nel perimetro del gruppo a dicembre 2017. L’idea – precisa l’Ad – è di costituire un soggetto altamente specializzato in alcuni singoli segmenti, e successivamente, a partire dal 2019 orientare lo sviluppo oltre i confini nazionali”.

Per quanto riguarda i target di piano, i ricavi della business unit nel 2018 cresceranno con il cambio di perimetro, beneficiando del consolidamento dei risultati per 12 mesi di Warrant Group e dello sviluppo sostenuto del business di Co.Mark, mentre l’Ebitda seguirà il trend dei ricavi.

Capogruppo “light” per massimizzare le opportunità di crescita e le sinergie

Tecnoinvestimenti Spa è una capogruppo “light” per favorire un buon rapporto tra costi e reddito. Ha sviluppato il suo approccio per gestire in maniera efficiente un gruppo sempre più grande e complesso.

“Nel 2018 stiamo realizzando alcuni progetti di integrazione tra le società del gruppo. Un esempio è il progetto di ERP che a fine 2018 andrà totalmente a regime in modo da avere una piena integrazione su tutti i flussi informativi e sui sistemi amministrativi e gestionali delle società del gruppo” spiega il Ceo.

“L’altro grande progetto – continua Chevallard – su cui stiamo lavorando è quello di sviluppare un CRM di gruppo, un progetto che contiamo di ultimare a fine 2018 e che consentirà a tutte le società del gruppo di rafforzare la propria capacità commerciale e di marketing grazie a un accesso a una base dati clienti effettivi e potenziali estremamente ricca e molto profilata. È una condizione che potrebbe generare delle opportunità rilevanti”.

La visione d’insieme creerà valore per gli azionisti attraverso la realizzazione di sinergie e lo sfruttamento delle opportunità di crescita tra le società del gruppo, che godono di un alto livello di complementarietà. Il tutto continuando in parallelo la politica di rafforzamento e di espansione tramite acquisizioni.

L’innovazione e la qualità dei servizi per essere leader nelle aree di specializzazione

“Per l’anno in corso e probabilmente nei primi mesi del 2019 la nostra attenzione sarà concentrata sullo sviluppo internazionale della business unit Digital Trust. Nelle altre due divisioni potranno esserci operazioni, seppur importanti, ma non particolarmente impegnative”. È così che il Ceo delinea lo scenario del prossimo futuro del gruppo Tecnoinvestimenti.

“È proprio il mercato del Digital Trust ad essere soggetto a maggior cambiamento nel breve termine e quindi dobbiamo essere molto rapidi a sviluppare alcune iniziative, mantenendo come priorità la crescita per linee esterne. Tuttavia – puntualizza il top manager – ogni acquisizione ha bisogno di essere digerita evalorizzata. Tutte le opportunità generate tramite l’incorporazione all’interno del perimetro di gruppo vanno scandite temporalmente in modo da poter diventare creatrici di valore già nel breve periodo”.

Attualmente, prosegue Chevallard, “le aziende del gruppo stanno lavorando molto sull’innovazione dei prodotti e delle soluzioni trasversali in tutte e tre le aree perché riteniamo che uno dei punti di forza del nostro gruppo sia sempre stato essere leader non solo in termini quantitativi ma soprattutto in termini di qualità dell’offerta”.

“Una delle leve fondamentaliper competere in un mercato internazionale, soprattutto nel Digital Trust, è l’innovazione costante. Pertanto, una delle priorità strategiche è garantire continuità nell’ambito dell’innovazione intercettando e anticipando le esigenze specifiche dei diversi settori e mercati” spiega l’Ad.

“Nelle altre due aree – continua il Ceo – l’approccio strategico è basato sull’ampliamento e sull’evoluzione dell’offerta. Tutto questo processo si può anche accelerare incorporando competenze già esistenti all’estero, in grado di ampliare l’offerta del gruppo”.

Risultati positivi e solida generazione di cassa nel primo trimestre

Tecnoinvestimenti ha evidenziato nel primo trimestre 2018 una progressione positiva dei risultati e una solida generazione di cassa.

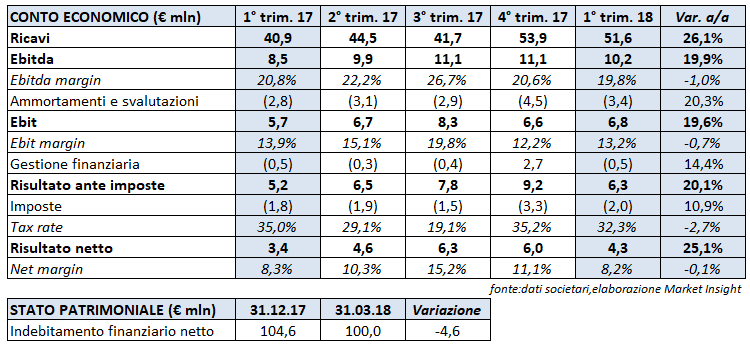

Nel dettaglio, i ricavi si attestano a 51,6 milioni, in crescita del 26,1% rispetto al primo trimestre 2017.

L’Ebitda ha riportato un incremento del 19,9% a 10,2 milioni, con un calo del relativo margine sui ricavi dal 20,8% al 19,8 per cento.

Stessa dinamica a livello di l’Ebit, che sale del 19,6% a 6,8 milioni.

Il trimestresi è chiuso con un utile netto di 4,3 milioni, in crescita del 25,1% rispetto al pari periodo dello scorso anno.

Si segnala che i risultati al 31 marzo 2018 riflettono in larga misura l’ampliamento del perimetro del gruppo rispetto al primo trimestre 2017; in particolare, nel primo trimestre 2018 sono stati consolidati integralmente Sixtema, a partire dal 1° aprile 2017, e il gruppo Warrant, a partire dal 1° dicembre 2017.

L’indebitamento finanziario netto al 31 marzo 2018 è pari a 100 milioni, in calo di 4,6 milioni rispetto a fine 2017.

Il Free Cash Flow generato nel periodo è pari a 10,7 milioni: 14,8 milioni di disponibilità liquide nette generate dall’attività operativa al netto di 4,1 milioni assorbiti dagli investimenti in immobili, impianti e macchinari e attività immateriali.

Analisti

Il 18 giugno Alantra ha avviato la copertura su Tecnoinvestimenti con rating BUY e un target price di 10 euro per azione, con un upside superiore al 70 per cento. Secondo gli analisti, Tecnoinvestimenti è ben posizionata per sfruttare il trend positivo nella domanda di servizi di Digital Trust e di Innovation& Marketing, grazie alla sua elevata esposizione nei confronti delle PMI italiane.

Secondo l’analista, la redditività trarrà vantaggio da un mix di entrate in graduale miglioramento e da un efficientamento dei costi. La generazione di cassa molto solida può liberare risorse aggiuntive per le acquisizioni, con l’obiettivo di espandere il business Digital Trust in Europa e ampliare l’offerta di prodotti e servizi a società e istituzioni finanziarie. Infine, il titolo è scambiato a multipli non esigenti.

Il 5 febbraio Mediobanca ha confermato il giudizio OUTPERFORM sulla società e ha incrementato il prezzo obiettivo a 8 euro dalla precedente valutazione di 7 euro. Gli analisti hanno accolto con favore la divulgazione degli obiettivi finanziari inclusi nel piano economico e finanziario per il periodo 2018-2020, “in quanto aumentano la visibilità sulle stime per l’intero esercizio 2018 e oltre”.

In base all’attuale perimetro di consolidamento e senza prevedere ulteriori acquisizioni, per il 2018 Tecnoinvestimenti stima ricavi in crescita di circa il 20% a oltre 215 milioni e un aumento dell’Ebitda più che proporzionale. “Gli obiettivi sono coerenti con le nostre stime per il 2018”, hanno spiegato gli esperti di Mediobanca, che prevedono per quest’anno un fatturato di 216,8 milioni e un Ebitda di 52,8 milioni.

Nel 2020 il gruppo punta a raggiungere ricavi superiori a 240 milioni e uno sviluppo dell’Ebitda prossimo al 50% rispetto al dato 2017. Nell’arco di piano si attendono inoltre investimenti per circa 29 milioni, di cui circa 10 milioni per investimenti materiali (principalmente hardware) e il resto per investimenti immateriali (prodotti e servizi software e banca dati proprietarie).

Il 5 febbraio Intermonteha ribadito il rating BUY sul titolo, elevando il target price a 9,5 da 8,5 euro. Secondo gli analisti, la società dovrebbe beneficiare della crescita sostenibile nei mercati core (Digital Trust e Innovation& Marketing Services) e dello sfruttamento di sinergie derivanti dall’integrazione delle società acquisite e da ulteriori operazioni di fusione e acquisizione finalizzate ad ampliare la base clienti e completare l’offerta di prodotti.

Il prezzo obiettivo è stato incrementato per tenere conto dell’estensione di un anno della valutazione e dell’aumento marginale delle stime organiche. Anche Intermonte infine sottolinea la convenienza del titolo, che tratta a multipli interessanti.

Borsa

Da inizio anno il titolo Tecnoinvestimenti ha perso all’incirca il 7%, passando da una quotazione intorno ai 6 euro all’attuale prezzo in area 5,58 euro. Nello stesso periodo il Ftse Italia Star è rimasto pressoché invariato, mentre il Ftse Italia Tecnologia ha guadagnato circa il 6 per cento.

Estendendo l’orizzonte di analisi si nota come il titolo tratti attualmente sui livelli di fine ottobre. Periodo dal quale aveva intrapreso un trend rialzista, sostenuto anche dai buoni risultati del terzo trimestre divulgati a novembre, che l’aveva portato a chiudere il 2017 con un guadagno del 33 per cento.

I risultati preconsuntivi del 2017 e il piano 2018-2020, diffusi a inizio febbraio, hanno poi spinto le azioni a toccare un picco di 7,38 euro lo scorso 7 febbraio, beneficiando pure del rialzo del target price da parte di Mediobanca da 7 a 8 euro e di Intermonte da 8,5 a 9,5 euro.

Si ricorda infine che il titolo, partendo dall’Aim nell’agosto 2014, dopo due anni esatti è passato al segmento Star. Gli investitori hanno apprezzato questa vivacità, facendo salire di circa il 41% le quotazioni dal passaggio allo Star ad oggi.