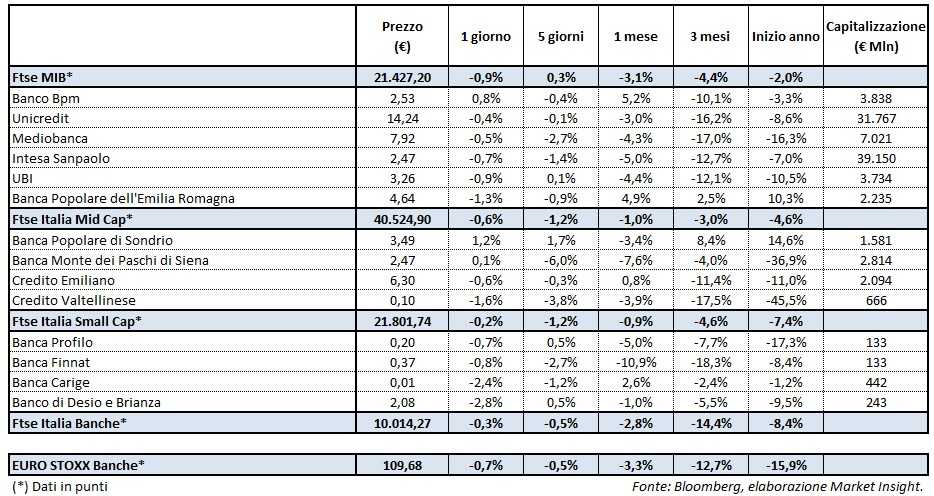

Il Ftse Italia Banche avvia l’ottava con un ribasso dello 0,3% e in linea all’analogo europeo (-0,7%), rallentando anche il Ftse Mib (-0,9%). Quest’ultimo risente dell’incertezza politica italiana, in attesa dei primi provvedimenti concreti del neo esecutivo e dei potenziali impatti sui conti pubblici, e di quella al di fuori dei confini nazionali, con lo scontro all’interno del governo tedesco a causa delle differenti posizioni sulla questione migranti. Il tutto accentuato dagli scontri commerciali internazionali tra gli Stati Uniti e i principali partner.

Tali dinamiche hanno di nuovo spinto lo spread Btp-Bund sopra i 240 pb (dopo essere sceso sotto tale soglia lo scorso venerdì) prima di riportarsi appena sopra i 230 pb, consentendo al comparto bancario di contenere le perdite. In riferimento al settore creditizio, dal Consiglio Europeo dello scorso venerdì sono emerse novità solo parzialmente positive in quanto è stato dato il via libera all’utilizzo dell’Esm (Meccanismo Europeo di Stabilità) come paracadute per rafforzare le modalità di intervento del Fondo di Risoluzione Europeo (Srf) nelle crisi bancarie, senza tuttavia specificare le tempistiche e l’entità delle risorse finanziarie da fornire. La questione relativa all’approvazione del Sistema Europeo di Assicurazione dei Depositi (Edis), invece, ha subito ancora un rinvio.

Nel listino principale le vendite, seppure contenute, colpiscono quasi tutti i titoli del listino, inclusa Bper (-1,3%), nel cui capitale Unipol si è portato appena sopra il 15% e la cui controllata Banco di Sardegna ha ceduto i titoli junior e mezzanine emessi nel’ambito della cartolarizzazione di un portafoglio da 900 milioni di Npl. In controtendenza Banco Bpm (+0,8%), la cui controllata Banca Aletti ha perfezionato la vendita ad Anima Sgr dei mandati in gestione in delega degli attivi assicurativi.

Poco mossa Mps (+0,1%), che nel frattempo prosegue nel de-risking concentrandosi sugli Utp e i crediti in leasing.

Calo moderato per Credem (-0,6%), che ha rinnovato la partnership nella bancassurance con Reale Mutua, mentre chiude in rialzo Popolare Sondrio (+1,2%), in attesa delle decisione del Consiglio di Stato sulla riforma delle popolari e con la banca che punta a crescere nel Triveneto e in Emilia-Romagna. Ancora in rosso Creval (-1,6%), nonostante il perfezionamento dell’acquisto di Claris Factor.

Tra le Small Cap arretra Carige (-2,4%), che continua a risentire delle incognite legate alla governance nonostante l’Ad Paolo Fiorentino abbia ribadito che il piano di riduzione dello stock di Npl prosegue come pianificato. Inoltre, l’istituto punta al rilancio della private bank Cesare Ponti.

Frena Banco Desio (-2,8%), dopo i rialzi delle scorse sedute in scia al closing della cartolarizzazione di un portafoglio di Npl da 1 miliardo.