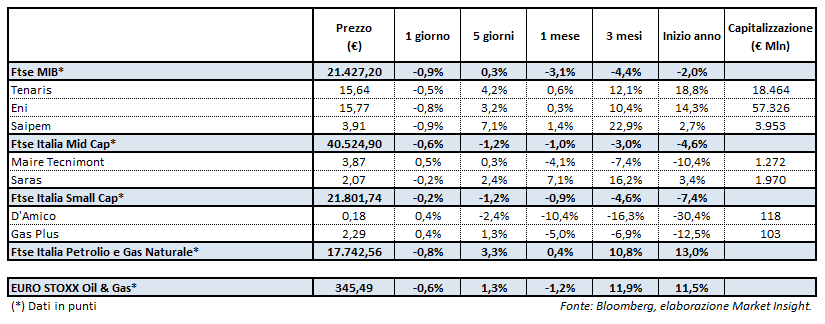

Avvio di settimana poco mosso per il settore Oil & Gas, con il Ftse italia Petrolio e Gas Naturale in ribasso dello 0,8 per cento, mentre il corrispondente indice europeo segna un -0,6 per cento.

Seduta pesante invece per le Borse europee, appesantite dalla sempre presente tensione commerciale tra Stati Uniti e Cina e dalla crisi di governo accesasi in Germania in scia al tema della gestione dei migranti. In questo scenario, il Ftse Mib si allinea agli altri listini segnando un calo di 0,9 punti percentuali.

In leggero calo, dopo la corsa della scorsa settimana, le quotazioni del petrolio, con il Wti poco dopo la chiusura a 73,7 $/bl (-0,6%) e il Brent a 77,7 $/bl (1,9%).

Nel frattempo, continua la crisi dell’output libico, diminuito ormai dell’80% dopo la chiusura di altri due porti annunciata dalla Noc di Tripoli, in lotta per il controllo dell’export con la rivale Noc di Bengasi.

Nel corso del fine settimana invece il Presidente americano Trump ha rinnovato le pressioni sull’Arabia Saudita perché utilizzi al massimo la sua capacità produttiva, mossa che però potrebbe anche non bastare a sopperire al calo dell’output iraniano dopo le sanzioni di Washington.

Sull’azionario, in frazionale ribasso le big Tenaris (-0,5%), Saipem (-0,9%) ed Eni (-0,8%). Quest’ultima ha annunciato la nascita di Vår Energi, leader nel settore dell’E&P in Norvegia nato dalla fusione di Eni Norge con Point Resources.

Fra le Mid Cap in progresso Maire Tecnimont (+0,5%) dopo l’annuncio del nuovo contratto EPCC per la realizzazione di tre nuove linee di polietilene per Carbon Holdings.

In leggero calo invece Saras (-0,2%) che ha riportato il dato sull’EMC Benchmark, salito nella scorsa settimana a 2 dollari/barile.

Infine, in rialzo dello 0,4% entrambe le Small Cap Gas Plus e d’Amico, con quest’ultima che ha concluso in primo periodo di sottoscrizione dei warrant 2018-2022, nel quale sono stati esercitati 518.602 warrant.