Gli analisti di Banca Finnat hanno recentemente iniziato la copertura su Fervi, gruppo attivo nel settore della fornitura di attrezzature per l’officina meccanica, officina auto, falegnameria e tutto ciò che ruota intorno alla “maintence, repair and operations” (MRO) e al “Fai-da-te”. Inoltre, tramite la controllata Riflex Abrasives, produce dischi lamellari abrasivi e macchine automatiche per la produzione degli stessi.

Gli analisti hanno assegnato al titolo raccomandazione “buy” e target price di 20,45 euro, un prezzo che rispetto alla chiusura di ieri a 13 euro incorpora un upside del 57,3%.

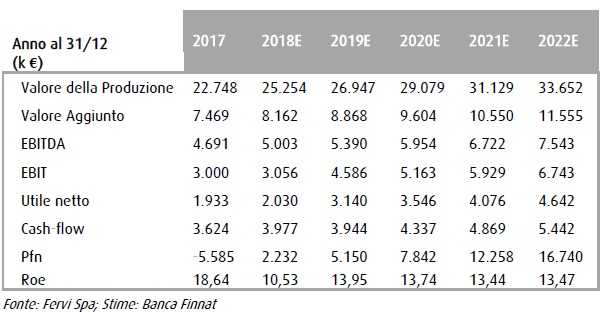

La valutazione è stata effettuata tramite il metodo dei DCF, tenendo conto dell’evoluzione futura del business. Le proiezioni al 2022, infatti, evidenziano un valore della produzione a 33,6 milioni, in crescita ad un tasso medio annuo dell’8,15%. Inoltre, nonostante sia atteso un aumento dei costi di gestione, l’Ebitda dovrebbe passare da 4,6 milioni a 7,5 milioni (cagr 10%), con un miglioramento del relativo margine dal 20,6% del 2017 al 22,4% nel 2022. Infine, l’utile netto dovrebbe invece crescere ad un tasso medio annuo del 19,1% a 4,6 milioni (1,9 milioni nel 2017). Sul fronte patrimoniale, grazie all’aumento di capitale messo al servizio del collocamento in Borsa e ad una migliore gestione del capitale circolante netto, la posizione finanziaria netta al 2022 dovrebbe riportare una liquidità di 16,7 milioni.

Nella propria valutazione Banca Finnat ha tenuto conto delle attese del settore industriale all’ingrosso, che già nel 2017 contava ricavi per 1.156,4 miliardi in progresso su base annua del 11,8%. Una crescita che non sembra destinata a fermarsi nell’imminente futuro, grazie allo sviluppo di drivers quali E-commerce, Vendor Managed Inventory, Vending Solutions e Private Label.

L’attività della società guidata da Roberto Tunioli risulta comunque direttamente riferita alle aree MRO Distribution e “Fai-da-te” (DIY). Nello specifico, la prima nel 2016 ha riportato ricavi per 89 miliardi e si stima che il fatturato nel 2025 possa salire a 109,3 miliardi (cagr 2017-2025 del 3%). In Europa tale comparto ha beneficiato di una maggiore diffusione delle piattaforme di e-commerce, tramite le quali i distributori hanno migliorato l’accesso e la penetrazione all’interno dei relativi mercati di distribuzione.

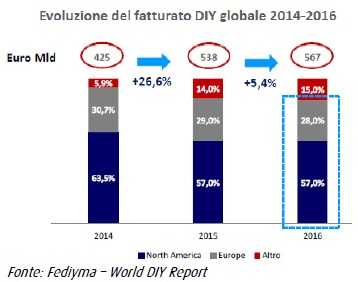

Crescita ancora più marcata per il settore del DIY, che dal 2014 al 2016 ha visto il relativo fatturato crescere da 425 miliardi a 567 miliardi, ad un tasso medio annuo del 15,5%.

In aggiunta ai due settori sopramenzionati, una quota del fatturato di Fervi viene realizzata attraverso la vendita di macchine utensili. I dati preconsutivi offerti dal Centro Studi di UCIMU (Associazione costrutturi italiani macchine utensili) hanno evidenziato un fatturato complessivo in Italia pari a 5,5 miliardi nel 2017 (+10,2% rispetto al 2016). Si stima che la produzione possa raggiungere circa 5,9 miliardi nel 2018, soprattutto facendo leva sulla continua digitalizzazione dei processi industriali (+6,1%).

Ricordiamo inoltre che di recente Fervi ha annunciato di aver siglato un contratto di compravendita del 40% di Maquinas Y Accesorios Sitges, società di diritto spagnolo attiva nella distribuzione di macchine utensili e utensileria nella penisola iberica, per 160mila euro. Un’operazione che conferma l’intenzione del gruppo di promuovere una crescita per linee esterne tramite l’acquisizione di aziende che arricchiscano il portafoglio prodotti e siano presenti sulle stesse aree di sbocco.

Dal confronto con i competitors, il gruppo modenese si posiziona all’interno dei produttori orizzontali (generalisti), in un settore in cui sono attivi anche gruppi multinazionali con modelli di business verticali. Si  segnala che la società rispetto ai suoi diretti peers presenta un’offerta molto più ampia, un punto di forza evidenziato anche da Banca Finnat, cui si aggiungono una profonda conoscenza del settore, l’essere presenti in un mercato in crescita, l’offerta di soluzioni personalizzabili, una presenza internazionale e la certificazione di qualità dei prodotti, elemento quest’ultimo su cui Fervi intende fortemente puntare. Per contro, tra le debolezze gli analisti inseriscono principalmente una struttura di vendita interna ancora da rinforzare, che tuttavia il management intende far crescere attraverso lo sviluppo delle funzioni di sales interne ed esterne e marketing.

segnala che la società rispetto ai suoi diretti peers presenta un’offerta molto più ampia, un punto di forza evidenziato anche da Banca Finnat, cui si aggiungono una profonda conoscenza del settore, l’essere presenti in un mercato in crescita, l’offerta di soluzioni personalizzabili, una presenza internazionale e la certificazione di qualità dei prodotti, elemento quest’ultimo su cui Fervi intende fortemente puntare. Per contro, tra le debolezze gli analisti inseriscono principalmente una struttura di vendita interna ancora da rinforzare, che tuttavia il management intende far crescere attraverso lo sviluppo delle funzioni di sales interne ed esterne e marketing.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Fervi