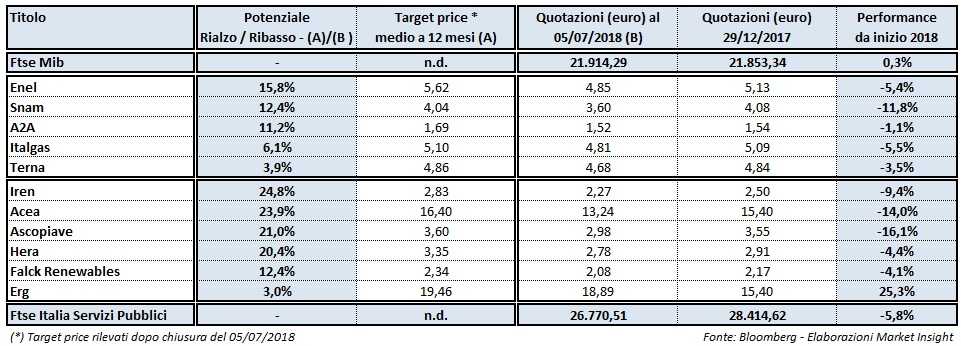

Da inizio anno il Ftse Italia Servizi Pubblici, cioè il paniere che comprende i titoli del comparto utility e delle rinnovabili quotati a piazza Affari, ha perso il 5,8%, a fronte di una sostanziale parità dell’indice principale Ftse Mib (+0,3%).

A pesare sull’andamento borsistico del comparto in esame, soprattutto, la debolezza dei titoli di Stato italiani, con il rendimento sul Btp a 10 anni lievitato al 2,72% dal 2% di fine 2017 e lo spread sul Bund di pari durata balzato a 243 punti base dai 158 punti base della fine dello scorso anno. Ricordiamo l’elevata esposizione dei titoli del settore utility e delle rinnovabili alla dinamica dei tassi, a causa di una struttura finanziaria con un leverage più alto rispetto a quella di altri comparti.

A zavorrare le quotazioni di alcuni dei principali titoli del settore utility e delle rinnovabili ci hanno pensato poi le dichiarazioni di importanti esponenti della maggioranza politica che sostiene il nuovo governo italiano in merito alla possibile decisione di bloccare la chiusura del mercato tutelato e il conseguente passaggio al mercato libero di tutti i clienti, attualmente previsto per il 1° luglio 2019. Un provvedimento che sarebbe negativo per i gruppi particolarmente attivi nella vendita di energia elettrica e gas, come Enel, A2A e Iren.

Tra le 5 Big Cap dell’indice di settore in esame, le migliori performance borsistiche da inizio anno sono state finora registrate da A2A (-1,1%) e da Terna (-3,5%), mentre nel segmento delle Mid Cap in forte evidenza Erg (+25,3%).

A fronte di un primo semestre del 2018 complessivamente debole per i titoli del comparto utility e delle rinnovabili quotati a piazza Affari, i prossimi 12 mesi potrebbero regalare grosse soddisfazioni agli azionisti di queste società. Dal confronto tra la media dei target price a un anno, calcolati da Bloomberg sulla base dei report degli analisti, delle 11 principali realtà italiane del settore utility e delle rinnovabili con le rispettive quotazioni di Borsa alla chiusura di ieri emerge infatti un potenziale rialzista medio di tutto rispetto: +14,1%, con un upside medio del 9,9% per le Big Cap e del 17,6% per le Mid Cap.

È importante, comunque, sottolineare che i prezzi obiettivo a 12 mesi degli analisti sui singoli titoli forniscono un’indicazione, sicuramente non l’unica e non la più rilevante, su come potrebbero muoversi i corsi di queste azioni da qui al prossimo anno, evitando così di concentrare la propria attenzione soltanto sui movimenti di breve e brevissimo periodo.

Tornando al Ftse Italia Servizi Pubblici, il maggiore upside potenziale nell’ambito delle Big Cap è quello di Enel. Per le azioni del gruppo guidato da Francesco Starace gli analisti indicano un target price medio a 12 mesi di 5,62 euro, che implica un possibile apprezzamento delle quotazioni del 15,8% rispetto alla chiusura di ieri. L’ottimismo degli esperti sembra essere legato soprattutto alla capacità del management del colosso elettrico italiano di riuscire a presentare risultati trimestrali sempre migliori delle attese, come quelli dei primi tre mesi del 2018, consentendo così di raggiungere anche prima del previsto gli obiettivi economici e finanziari fissati nell’ultimo piano industriale.

Alle spalle di Enel, il titolo che evidenzia il maggior potenziale rialzista tra le Big Cap del settore utility e delle rinnovabili è Snam. Gli analisti indicano per il gruppo guidato da Marco Alverà un prezzo obiettivo medio a 12 mesi di 4,04 euro, che un incorpora un upside del 12,4% rispetto alla chiusura di ieri. Ad ampliare il distacco tra le quotazioni del colosso di San Donato e il target price medio degli analisti anche la flessione del titolo da inizio anno, periodo in cui le azioni Snam hanno lasciato sul terreno l’11,8 per cento. A penalizzare le quotazioni del gruppo controllato da Cdp Reti con il 30,4% del capitale anche le recenti dichiarazioni di esponenti di governo del Movimento 5Stelle (Ministro dell’ambiente e Ministro delle infrastrutture) che hanno messo in dubbio l’utilità di importanti progetti (e dei relativi investimenti) come il Tap e a metanizzazione della Sardegna.

Passando alle società a media capitalizzazione il titolo che presenta il maggior upside potenziale è Iren, con una media dei prezzi obiettivo superiore del 24,8% rispetto alla chiusura di ieri. Un potenziale rialzista che può riflettere l’apprezzamento degli analisti nei confronti dei risultati del 1° trimestre del 2018 in lieve crescita e in linea con le attese. Si segnala poi che il titolo ha evidenziato una delle peggiori performance da inizio anno tra le Mid Cap del comparto, lasciando complessivamente sul terreno oltre il 9 per cento.

Tra le società a media capitalizzazione a presentare invece il minore potenziale rialzista è, invece, Erg, con un upside del 3% anche alla luce anche del fatto che il titolo è uno dei best performer del comparto da inizio anno, avendo registrato nel periodo, come già indicato, un balzo del 25,3 per cento. Si rileva come le quotazioni del gruppo genovese abbiano subito un’accelerazione al rialzo a partire dallo scorso mese di marzo, in scia alla presentazione del piano industriale 2018-2022. Un business plan sostenibile, focalizzato sulla crescita all’estero e sul rinnovamento tecnologico della flotta eolica in Italia.