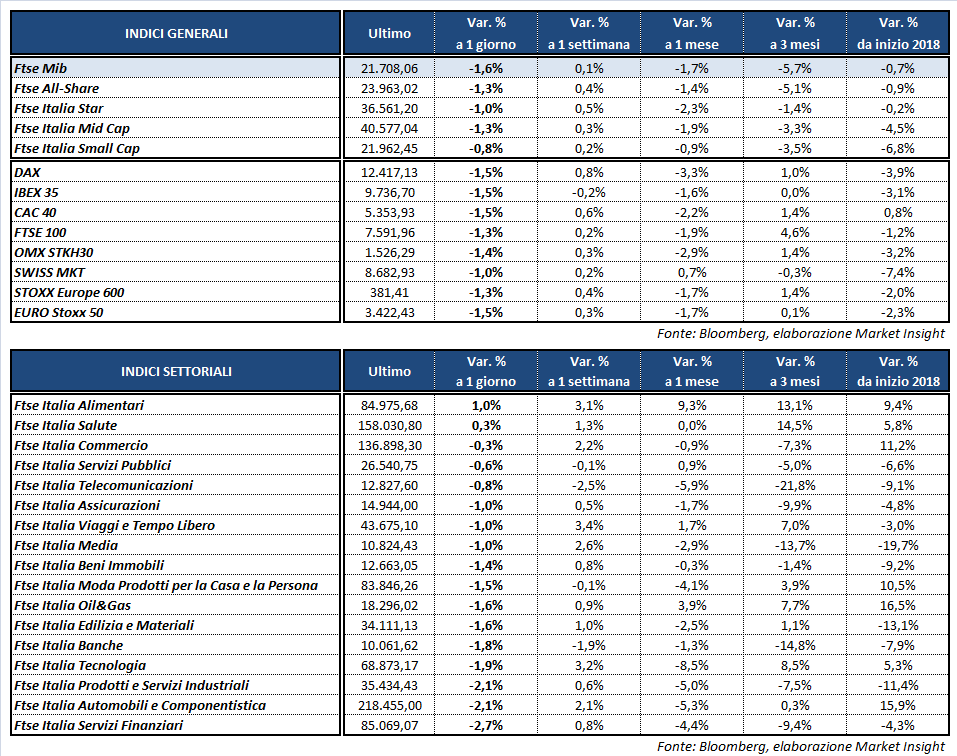

Chiusura in rosso per i listini azionari europei, in linea con l’andamento negativo dei mercati asiatici e di Wall Street a causa delle rinnovate tensioni commerciali tra Stati Uniti e Cina.

A Piazza Affari il Ftse Mib arretra dell’1,6% a 21.708 punti; sottotono anche il Dax di Francoforte (-1,5%), il Ftse 100 di Londra (-1,3%), il Cac 40 di Parigi (-1,5%) e l’Ibex 35 di Madrid (-1,5%), mentre Oltreoceano gli indici americani cedono all’incirca mezzo punto percentuale.

Le minacce del portavoce del Commercio americano, Robert Lighthizer, su possibili nuovi dazi per 200 miliardi di prodotti di importazione cinese, da confermare entro il 30 agosto, hanno spostato nuovamente i riflettori sul tema del protezionismo. Immediata la reazione della Cina, che ha definito “totalmente inaccettabile” la decisione degli Stati Uniti e intende rivolgersi all’Organizzazione Mondiale del Commercio, anche se le tempistiche prolungate potrebbero lasciare spazio pure per una negoziazione.

Venerdì l’attenzione tornerà a focalizzarsi sui fondamentali delle società, con l’avvio della nuova stagione di trimestrali che prevede subito i conti di JP Morgan e Citigroup. In Europa, invece, fari puntati su Innsbruck, dove i ministri degli Interni si confrontano sulla questione migranti, e sul vertice Nato di Bruxelles, in cui è osservato speciale Donald Trump.

Sul fronte macro, sono stati diffusi i dati americani di giugno sui prezzi alla produzione, cresciuti in misura maggiore alle attese (+0,3% mensile), in vista di quelli di domani sui prezzi alla produzione. Superiori al consensus anche le scorte all’ingrosso di maggio (+0,6%).

Sul Forex, il cambio euro/dollaro continua ad oscillare tra 1,17 e 1,18 e si riporta a 1,172. Dollaro/yen in risalita a 111,5, mentre il cambio fra biglietto verde e yuan cinese si apprezza a 6,674.

Sull’obbligazionario il rendimento del Btp decennale risale in area 2,68%, ampliando lo spread con il Bund intorno ai 231 punti base.

Tra le materie prime perde quota il petrolio nonostante il forte calo delle scorte statunitensi, appesantito dalle vicende commerciali che minacciano la domanda globale. Wti e Brent calano rispettivamente a 73,5 e 77,4 dollari al barile, mentre l’oro arretra a 1.246 dollari l’oncia.

A Milano le vendite investono soprattutto CNH (-4,9%), dopo l’inclusione dei cereali nella lista dei prodotti individuati dagli Usa per le nuove tariffe. Male anche BANCA MEDIOLANUM (-3,7%) e TENARIS (-4%), penalizzata dal downgrade a ‘neutral’ da parte di Credit Suisse, oltre a FCA (-3%) ed EXOR (-3%).

In controtendenza CAMPARI (+1,3%), resiste sopra la parità LEONARDO (+0,4%), sostenuta dalla notizia secondo cui il Qatar sta cercando di raccogliere 4 miliardi di dollari per finanziare l’acquisto dei 24 Eurofighter Typhoon ordinati lo scorso dicembre. Il valore del contratto, subordinato alle condizioni di finanziamento ed al ricevimento del primo pagamento attesi per la prima metà del 2018, ammonta a circa 5 miliardi di sterline, 5,6 miliardi di euro al cambio corrente.

Chiude in positivo anche SAIPEM (+0,1%), che beneficia della firma, riportata da Bloomberg, di un contratto FEED (Front-End Engineering & Design) fra Nigeria LNG e un consorzio composto da Saipem, TechnipFMC e Chiyoda per la progettazione di un settimo impianto sulle coste del Paese africano dedicato alla produzione di gas naturale liquefatto.