Nei prossimi tre anni, gli investitori di private equity potrebbero far crescere il settore moda e lusso del 5-10% annuo, grazie a fusioni e acquisizioni. E’ quanto emerge da uno studio realizzato da Deloitte sul settore.

Le crescenti tensioni politiche globali, le riforme fiscali, le nuove politiche commerciali, la sempre più diffusa presenza di tecnologie disruptive e la continua digitalizzazione stanno influenzando profondamente i modelli di business nel mondo del lusso. In questo contesto, gli investitori globali interessati all’industria Fashion & Luxury stanno rivedendo aspettative e strategie future puntando principalmente i propri sforzi su due settori che, nel 2017, hanno mostrato un importante aumento del volume delle M&A, ovvero gli accessori e abbigliamento e i cosmetici.

Si ricorda, a tal proposito, il più grande deal dell’anno con l’acquisizione da 13,7 miliardi di dollari di Christian Dior da parte di Lvmh, l’acquisto di Jimmy Choo da parte di Michael Kors per 1,2 miliardi di dollari, fino all’acquisizione di Carver Korea da parte di Unilever per 2,4 miliardi di dollari. Una tendenza che si è manifestata anche nei primi mesi del 2018 in Italia, con il recente acquisto di Lancel da parte di Piquadro, e con Missoni che ha appena aperto il suo capitale al Fondo Strategico Italiano (FSI).

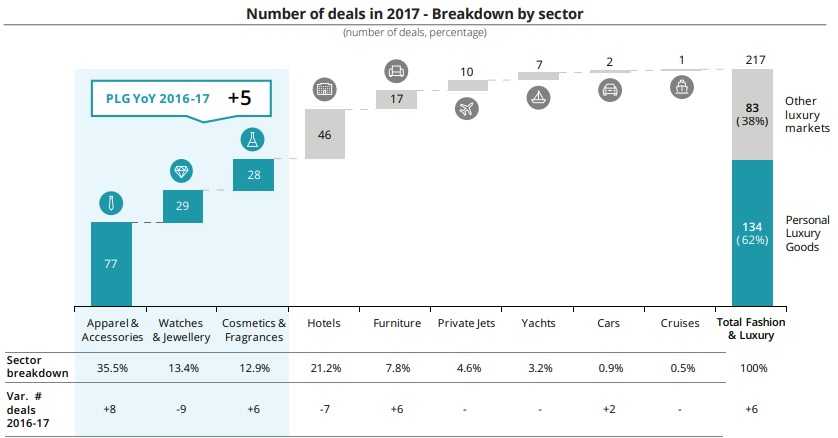

Il 2017 è stato un anno particolarmente movimentato per il mondo del lusso, con 217 operazioni M&A registrate e 6 deal in più rispetto all’anno precedente (+2,8%). A livello di segmento, i prodotti di lusso personali, che rappresentano il 62% del totale delle offerte, sono aumentati del 3,8% su base annua, grazie agli incrementi registrati dall’abbigliamento (+8%) e dei cosmetici (+6%), mentre sono diminuite del 9% quelle sulla gioielleria.

All’interno della Private Equity Survey, l’analisi di Deloitte si è concentrata sulla comprensione delle percezioni degli investitori sulla crescita potenziale del mercato F&L nei prossimi anni. I principali operatori del mercato dei beni di lusso personali (PLG) mirano ad aumentare le vendite in un arco temporale 2016-2020 ad un Cagr del 3%, mentre gli altri settori del lusso dovrebbero vedere il proprio fatturato crescere con un Cagr del 4% nello stesso intervallo di tempo.

Il consensus sulle aspettative del settore prevede un ROI in aumento dal 21 al 30 per cento, con i migliori rialzi nei segmenti della cosmesi e dei mobili (> 30%). Le tendenze di virtualizzazione del processo di acquisto dei consumatori stanno portando alla creazione di un nuovo gruppo di imprese incentrato su Digital Luxury, principalmente nel settore Cosmetics & Fragrances. L’attrazione verso la gioielleria e il digitale rimangono invece stabili. Il settore dell’Apparel & Accessories rimane la scelta numero uno per gli investitori, attratti da prestazioni marginali più profittevoli.

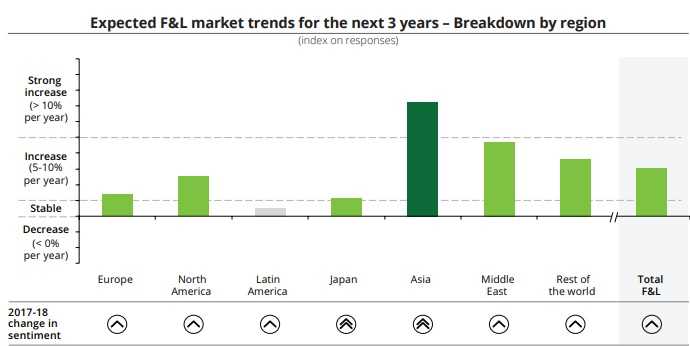

A livello geografico, invece, emerge un sentimento positivo degli investitori per il futuro di Asia e Medio Oriente, con buone aspettative anche per il Nord America (5-10% di crescita annuale), nonostante una flessione della fiducia rispetto al 2017. Stabilità prevista per l’America Latina, mentre si rinnova la fiducia nei confronti del Giappone, che ha superato le aspettative rispetto all’anno precedente e per il quale si prevede una crescita superiore al 5% nei prossimi tre anni. Outlook positivo anche per l’Europa.

Infine, rispetto all’anno precedente, i fondi hanno aumentato il numero di operazioni relative a imprese di dimensioni più piccole (+10%), garantendo multipli medi più alti (41% degli affari con un multiplo > 15x EV/EBITDA). Il maggior numero di operazioni su aziende di dimensioni più contenute si collega direttamente a moltiplicatori più alti, rendendo più attraenti quella tipologia di operazioni.