La società emiliana approda al listino nel suo quarantesimo anno e mette a punto un piano di sviluppo accelerato sia sul fronte dei ricavi che della redditività, che già nel 2017 ha messo in luce aumenti di eccellenza: più 20% per l’Ebitda e più 32% per l’Ebit. Il team al vertice del gruppo conferma la strategia di crescita perseguita negli ultimi cinque anni, ma inserisce la non irrilevante politica di espansione per acquisizioni, con focus sull’estero, grazie anche alle risorse rivenienti dall’approdo al listino.

- Roberto Tunioli, Ceo di Fervi, delinea le priorità strategiche

- Più estero e maggiore capacità distributiva

- Accelerare lo sviluppo dei prodotti e dare più forza al marchio

- Dodici mesi “straordinari e ricchi di soddisfazione”

- Redditività in crescita a doppia cifra nel 2017

- Lo scenario dei prossimi 18-24 mesi

- Le proiezioni al 2019

- Borsa – Un titolo sottovalutato dal mercato

Fervi archivia un 2017 all’insegna della crescita ed è entrata in questo 2018 con il vento in poppa realizzando una lunga serie di operazioni non ricorrenti a partire dall’approdo al listino avvenuto a fine marzo.

Scelta strategica messa a punto con cura e determinazione dal nuovo azionista, Roberto Tunioli, che ha cumulato una lunga esperienza alla guida della bolognese Datalogic prima di affrontare la sfida imprenditoriale rilevando la Fervi, ove oggi è un capo azienda affiancato da un team di manager affiatati e coesi.

Un team a cui è affidata l’esecuzione di quel piano industriale di espansione sicuramente sfidante, ma raggiungibile e sostenibile grazie anche agli otto milioni rivenienti dall’aumento di capitale finalizzato alla citata quotazione al mercato AIM.

Ed i primi effetti sono già emersi poiché l’anno in cui la società festeggia il suo quarantennale dalla fondazione del 1978 con l’approdo al listino milanese è anche quello in cui realizza la prima acquisizione all’estero. La prima di una lunga serie poiché i dossier allo studio sono numerosi e non si escludono altre operazioni prima della fine dell’esercizio.

Tutto ciò, precisa comunque Tunioli, “avverrà nel rispetto del mandato di creare valore e quindi solo se sostenibili ed a condizioni economiche compatibili con i target di un piano che prevede una crescita media annua a doppia cifra dei ricavi, ma ancora più accelerata nella redditività”.

Tali apporti non sono comunque considerati nei piani e questo lascia intravvedere una crescita più forte rispetto ai numeri che nel biennio 2018-2019 lasciano intravvedere uno sviluppo dell’8% dei ricavi e di oltre il 20% nell’Ebit come emerge dallo studio di Banca Finnat ma condiviso dal management di Fervi.

Uno scenario non ancora percepito dal mercato, ove i titoli dell’azienda hanno sottoperformato poiché rispetto alla quotazione hannno perso circa il 16% mentre l’indice di riferimento è migliorato, seppur di poco.

Situazione anomala rispetto alla dinamica messa in luce dall’azienda, ma comprensibile se si considera che nel periodo considerato sono approdate in borsa un numero importante di società, molte delle quali totalmente sconosciute agli investitori.

Diventa quindi indispensabile una politica di comunicazione che permetta al mercato ed a chi vi opera di conoscere le società presenti al listino. E tutto ciò per consentire di poter fare scelte razionali, possibilmente basate sui fondamentali e non ancorate all’euforia oppure a mode momentanee.

Roberto Tunioli, Ceo di Fervi, delinea le priorità strategiche

“Accelerare lo sviluppo internazionale; ampliare la capacità distributiva con acquisti mirati; spingere l’acceleratore sulla crescita del portafoglio prodotti; rafforzare la brand awareness del marchio e migliorare le condizioni con le quali attrarre eccellenze”.

Sono queste, come sottolinea Roberto Tunioli, Ceo di Fervi, “le priorità strategiche a cui ci stiamo dedicando per conseguire una crescita importante dei ricavi ed una ancora più forte accelerazione della redditività”.

Obiettivi ambiziosi, ma compatibili in quanto, come ribadisce Tunioli, “Fervi è una start-up con opportunità di crescita molto interessanti in quanto con 40 anni di presenza sul mercato si presenta come un’azienda giovane in un settore caratterizzato da società a conduzione famigliare costituite agli inizi del secolo scorso se non per alcune grosse realtà mondiali nate nella seconda metà dell’800 come Stanley Black&Decker”.

Espresso in termini diversi lo scenario del settore “è decisamente interessante poiché è caratterizzato dalla solidità tipica delle aziende tradizionali, con un track record visibile, a cui si associa il potenziale di crescita caratteristico delle imprese giovani, frizzanti e piene di stimoli come la nostra Fervi”.

Più estero e maggiore capacità distributiva

I primi due pilastri su cui si basa la strategia di sviluppo dei ricavi, come specifica Tunioli, “sono correlati da un lato a quella spinta all’internazionalizzazione finalizzata a catturare la crescita attesa dei mercati Europei”.

Operazione da perseguire “attraverso azioni volte a stringere relazioni anche azionarie con i nostri distributori sul modello spagnolo appena sottoscritto, ove abbiamo acquisito una quota importante con opzione per salire ulteriormente”.

Il secondo pilastro del percorso di crescita è rappresentato “dall’aumento della capacità distributiva. E ciò potrà avvenire rafforzando la presenza sui canali distributivi specializzati (Bricoman – Praktiker – Obi), ma anche esplorando ulteriori canali di vendita come il web. E l’utilizzo del web potrà percorrere tre itinerari: quello indiretto rappresentato dagli operatori generici (Amazon -Ebay), quello degli operatori di settore (ManoMano – Bricoprive’), ma anche quello espresso dagli operatori tradizionali e cioè dai canali e-commerce dei rivenditori tradizionali”.

Accelerare lo sviluppo dei prodotti e dare più forza al marchio

Il mercato ci spinge alla crescita e noi lo asseconderemo agendo anche, come sottolinea il Ceo di Fervi, “sulla crescita continua del portafoglio prodotti offerto. Un percorso necessario, ma anche fondamentale poiché la domanda gioca a favore, mentre la nostra dimensione è una frazione infinitesimale rispetto ai colossi”.

E per avere una idea dei numeri basti pensare che, come sottolinea il capo azienda, “il colosso tedesco Wuerth offre 120.000 referenze, mentre gli americani Fastenal e Grainger superano il milione di prodotti offerti. Noi, invece, siamo a quota 8.000 e la dimensione è cresciuta del 20% all’anno negli ultimi sei anni ed il ritmo sarà confermato, ma anche rafforzato nel prossimo futuro permettendoci di raddoppiare il numero di referenze ogni cinque anni, ma anche meno”.

Il tutto grazie “allo scouting interno dei nostri PM e cioè alla continua e diligente ricerca di prodotti specifici per tipologia di lavorazione, ma anche tramite operazioni di M&A e cioè l’acquisto di aziende prodotto”.

Il tutto grazie “allo scouting interno dei nostri PM e cioè alla continua e diligente ricerca di prodotti specifici per tipologia di lavorazione, ma anche tramite operazioni di M&A e cioè l’acquisto di aziende prodotto”.

Ci sarà poi la “promozione continua del marchio utilzzando tutte le opzioni che il mercato mette a disposizione, ma lavorando anche su formazione e welfare aziendale al fine di attirare talenti promuovendo il concetto di startup ibrida ovvero lunga e solida storia unita a opportunità nuove e stimolanti” come sottolinea il Ceo di Fervi.

Dodici mesi “straordinari e ricchi di soddisfazione”

Quello che abbiamo fatto in questi ultimi 12 mesi “è veramente eccezionale poiché siamo entrati nel 2018 con i festeggiamenti per il quarantennale dell’azienda, poi abbiamo lanciato il nuovo catalogo con 8.000 prodotti, confermando la crescita del 20% all’anno, ed abbiamo inserito nel nuovo catalogo una nuova linea di prodotto completa, quello degli abrasivi con circa 1.000 referenze”.

Ma c’è pure altro poiché nel 2018 “abbiamo concretizzato il processo di quotazione, che ci ha visti approdare all’AIM con una raccolta di otto milioni. Risorse finalizzate a sostenere quel percorso di crescita che ci ha visti superare i 70 rivenditori attivi in Europa ed i 4.500 in Italia”

Ma c’è pure altro poiché nel 2018 “abbiamo concretizzato il processo di quotazione, che ci ha visti approdare all’AIM con una raccolta di otto milioni. Risorse finalizzate a sostenere quel percorso di crescita che ci ha visti superare i 70 rivenditori attivi in Europa ed i 4.500 in Italia”

Sempre in questi mesi si è “concretizzato l’acquisto del distributore storico in Spagna, dove oggi agiamo in modo diretto su un mercato che risulta molto interessante e con un’apertura sul fronte America Latina e Africa del nord che potrà offrire nuove opportunità commerciali”.

Il tutto in uno scenario cratterizzato da “una crescita sostenuta del mercato mondiale in tutte le aree, mentre noi abbiamo iniziato i colloqui per possibili acquisizioni con oltre 15 società del settore, sia in Italia che all’estero. Ed il tutto ha generato un movimento aziendale molto frizzante, che necessita di risorse giovani ed energiche per conseguire i risultati attesi.

Redditività in crescita a doppia cifra nel 2017

Nel 2017 Fervi ha realizzato ricavi consolidati pari a 22,4 milioni, in aumento del 3,4% rispetto al 2016. Una dinamica positiva resa possibile dalla continua espansione dell’offerta prodotti a catalogo e dalla costante attività promozionale in favore dei clienti, nonché dal costante sviluppo della rete vendita.

Notevole il miglioramento registrato a livello di margini operativi, con Ebitda ed Ebit fissatisi rispettivamente a 4,7 milioni (+20,1% a/a) e 2,9 milioni (+31,9% a/a).

Il conto economico si è chiuso infine con un utile netto di 1,9 milioni, in progresso del 45,7% su base annua, grazie anche al minor impatto fiscale (tax rate in calo di oltre 7 punti percentuali).

Dal lato patrimoniale, Fervi ha ridotto l’indebitamento finanziario netto da 11,9 milioni a 5,6 milioni anche grazie al significativo flusso di cassa generato dalla gestione operativa.

Dal lato patrimoniale, Fervi ha ridotto l’indebitamento finanziario netto da 11,9 milioni a 5,6 milioni anche grazie al significativo flusso di cassa generato dalla gestione operativa.

Lo scenario dei prossimi 18-24 mesi

“I prossimi trimestri saranno elettrizzanti salvo eventi straordinari ad oggi non prevedibili quali situazioni geopolitiche che possano cambiare il corso sostenuto dell’economia nel nostro settore”.

Se poi consideriamo le iniziative avviate nell’ambito del piano industriale al 2022 assumono consistenza quelle aspettative che lasciano intravedere per fine piano una Fervi completamente diversa, che potrà ambire a posizioni di rilievo in Europa.

Più in particolare, argomenta Tunioli, “materie prime, tassi interesse, guerre sui dazi e consumi in flessione potranno influire sullo sviluppo della Fervi ma saranno gli stessi ostacoli che si troverebbero le altre società del settore e quindi lo svolgimento diligente e continuativo del piano industriale sarà il motore principale dello sviluppo della società nei confronti dei concorrenti”.

Più in particolare, argomenta Tunioli, “materie prime, tassi interesse, guerre sui dazi e consumi in flessione potranno influire sullo sviluppo della Fervi ma saranno gli stessi ostacoli che si troverebbero le altre società del settore e quindi lo svolgimento diligente e continuativo del piano industriale sarà il motore principale dello sviluppo della società nei confronti dei concorrenti”.

È doveroso infatti ricordare come negli ultimi 6 anni si sono verificate più volte tensioni, in particolare sui prezzi delle materie prime e sul trend delle valute, ma la Fervi è sempre stata in grado di minimizzare gli impatti negativi derivanti da tali fenomeni, mantenendo sempre un livello di marginalità più che soddisfacente.

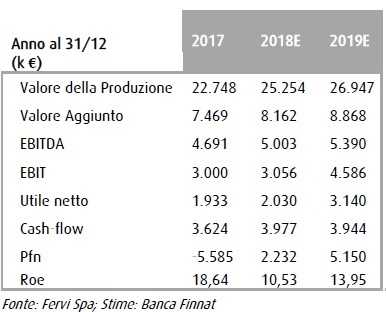

Le proiezioni al 2019

Secondo le stime offerte da Banca Finnat, condivise anche dallo stesso management, il trend positivo che ha interessato il 2017 non sembra destinato a trovare una sua conclusione nel breve periodo.

Le proiezioni al 2019 mostrano, infatti, un valore della produzione in crescita ad un tasso medio annuo dell’8,8% a 26,9 milioni.

Gli analisti si attendono inoltre un miglioramento anche in termini di redditività. Nel dettaglio l’Ebitda dovrebbe svilupparsi con una dinamica analoga a quella dei ricavi, mentre per l’Ebit lo sviluppo dovrebbe essere decisamente più forte poiché la crescita media annua si fissa ben al di sopra del 20 per cento (+23,6%).

Ancora più marcato lo sviluppo dell’utile netto, che dovrebbe migliorare ad un tasso medio annuo del 27,4% per superare i tre milioni nel 2019.

Sul fronte patrimoniale, grazie all’aumento di capitale messo al servizio del collocamento in Borsa e ad una migliore gestione del capitale circolante netto, la posizione finanziaria netta al 2019 dovrebbe riportare una liquidità di circa 5,1 milioni a fronte dei 5,6 milioni di debito registrati a fine 2017.

Una crescita confermata anche dai dati preconsuntivi del primo semestre 2018, resi noti lo scorso 9 luglio. Nel dettaglio, sono stati consolidati ricavi per circa 12,4 milioni, in progresso dell’8% rispetto al pari periodo del 2017, in linea con l’obiettivo del biennio.

Borsa – Un titolo sottovalutato dal mercato

Il titolo quotato all’Aim dallo scorso 27 marzo ad un prezzo di 15,50 euro, ha segnato fino ad oggi un ribasso di circa il 16%, sottoperformando il corrispondente indice di mercato di 18 punti percentuali.

Una performance borsistica che non riflette adeguatamente la bontà degli ultimi risultati raggiunti dal gruppo e le potenzialità del business, come evidenzia anche la valutazione effettuata da Banca Finnat.

Gli analisti dell’istituto romano hanno infatti recentemente assegnato al titolo raccomandazione “buy”, con target price a 20,45 euro, un prezzo che rispetto alla chiusura di ieri a 13 euro incorpora un upside del 57,3%.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Fervi