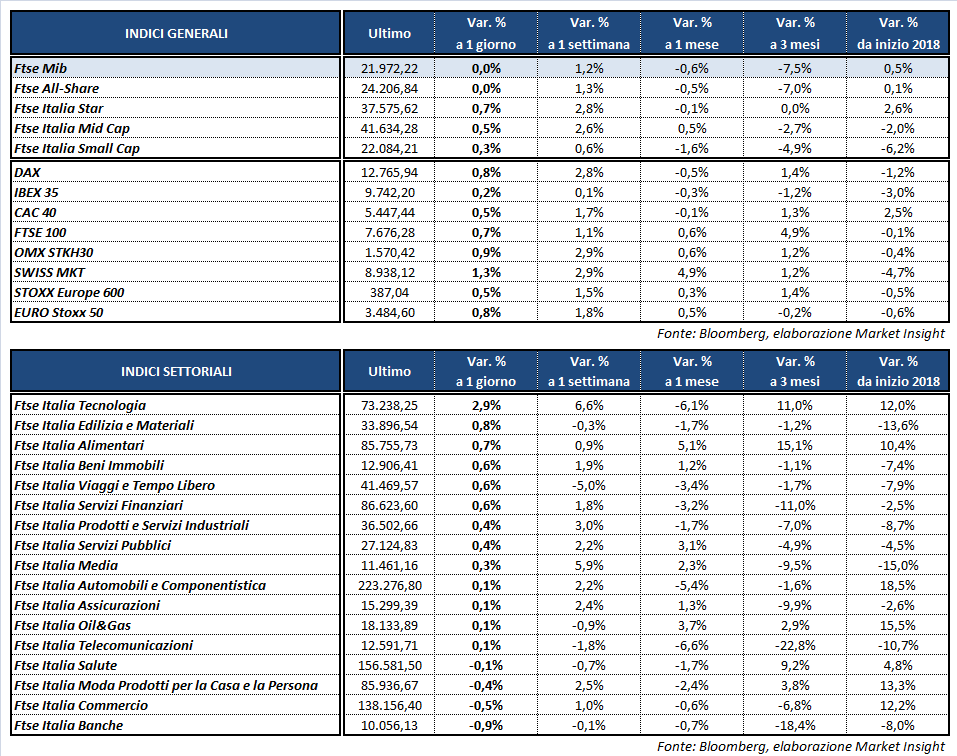

Seduta positiva per i listini europei, eccetto il Ftse Mib che termina flat a 21.972 punti, rallentato dalle banche. Positivi invece il Dax di Francoforte (+0,8%), il Ftse 100 di Londra (+0,7%), il Cac 40 di Parigi (+0,5%) e l’Ibex 35 di Madrid (+0,2%).

Senza direzione gli indici di Wall Street, con le vendite su energetici e tecnologici che bilanciano gli acquisti sul comparto finanziario dopo i conti oltre le stime di Morgan Stanley. Resta viva l’attenzione sulle trimestrali societarie, mentre in serata verrà diffuso il Beige Book della Fed. Il tutto nel giorno della seconda testimonianza di Jerome Powell dinnanzi al Congresso Usa, dopo l’intervento di ieri in Senato in cui ha rimarcato l’ottima salute dell’economia americana e il suo robusto passo di crescita, confermando il tracciato della politica monetaria futura.

Le parole del governatore continuano a sostenere il dollaro, in area 1,164 rispetto all’euro anche dopo i numeri di giugno sull’inflazione dell’Eurozona che non hanno riservate grosse sorprese (+2% annuo, +0,9% il dato core). Sotto le attese, invece, l’inflazione del Regno Unito, che spinge in basso la sterlina a 1,305 dollari e a 0,892 nei confronti della moneta unica. Dollaro/yen stabile a 112,8, in rialzo invece il cambio fra biglietto verde e yuan, vicino ai massimi da circa un anno a 6,72.

Intanto, sul fronte delle tensioni commerciali, il ministero cinese del Commercio ha diramato un comunicato in cui ha avvertito che verranno adottate misure supplementari nei confronti degli Stati Uniti per proteggere diritti e interessi di Pechino in relazione ai dazi su acciaio e alluminio annunciati a marzo.

L’apprezzamento del dollaro penalizza l’oro, sui minimi da circa un anno in area 1.224 dollari l’oncia. Recuperano terreno le quotazioni del petrolio, con Wti e Brent rispettivamente a 68 e 72,4 dollari al barile. I dati settimanali dell’Eia sulle scorte americane hanno evidenziato un incremento a sorpresa delle riserve di greggio ma anche una diminuzione degli stock di benzina e distillati.

Sull’obbligazionario risale lievemente il rendimento del Btp decennale, al 2,5%, dopo il ridimensionamento della seduta precedente, con uno spread dal Bund poco mosso a 215 punti base.

Tornando a Piazza Affari, il Ftse Mib sconta soprattutto le vendite sui bancari UNICREDIT (-1,5%), UBI (-1,2%), BANCO BPM (-1%), BPER (-0,8%) e INTESA SANPAOLO (-0,7%).

In rialzo invece STM (+3,2%), in scia alla buona intonazione del comparto dei semiconduttori grazie ai conti e alle previsioni di Texas Instruments e Asml.

Ben intonati CNH (+1,5%) e i titoli del risparmio gestito AZIMUT (+1,9%), BANCA GENERALI (+1,7%) e BANCA MEDIOLANUM (+1%), oltre a SAIPEM (+1%), penalizzata nelle scorse sedute dal calo del greggio. Il titolo ha beneficiato in parte delle revisioni al rialzo del prezzo obiettivo da parte di JP Morgan (da 4,3 euro a 4,5 euro) confermando il rating ‘overweight’, e di SocGen, che ha invece indicato un target price di 5,25 euro dai precedenti 3,89 euro reiterando la raccomandazione ‘buy’.