Gli analisti di Banca Finnat hanno rivisto il target price sul titolo di Poligrafici editoriale, portandolo dal precedente 0,69 euro a 0,55 euro. Il nuovo prezzo incorpora comunque un upside del 157% sul prezzo di chiusura al 17 luglio 2018 di 0,214 euro, target ritenuto altamente inferiore alle prospettive future della società. Raccomandazione confermata a Buy.

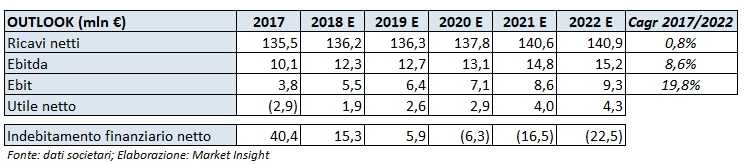

Per il periodo 2018-2022 gli analisti stimano una crescita media annua dei ricavi netti dello 0,78%. L’Ebitda dovrebbe poter registrare, nel periodo previsionale, una crescita media annua dell’8,58% grazie al taglio dei costi operativi. Il risultato netto dovrebbe poter passare da una perdita pari a 2,9 milioni registratanel 2017 a 4,3 milioni di utile nel 2022. Infine, l’indebitamento finanziario netto dovrebbe annularsi per diventare liquidità di oltre 22 milioni a fine 2022.

Per raggiungere i risutati stimati, in un mercato che si sta abbandonando sempre di più la stampa cartacea per affidarsi al digitale, la società attiva nel settore dell’editoria nazionale con le testate QN La Nazione, QN Il Resto del Carlino, QN Il Giorno e QN IL Telegrafo, farà affidamento sulla propria strategia, sostenuta da tre pilastri: il forte radicamento sul territorio, testate storiche molto note e la fidelizzazione dei propri lettori.

Basando le proprie azioni su suddette basi, il gruppo dovrebbe poter aumentare i prezzi delle testate, incrementare in abbinamento alle testate locali la distribuzione dei fascicoli QN e QS, incrementare la vendita online sia di copie online che di abbonamenti e distribuire le proprie testate in formato digitale attraverso canali distinti quali il web e le app.

In merito a questo ultimo punto, è stata realizzata una piattaforma tecnologica “APPLIX” con l’obiettivo di spostare i pagamenti dei clienti da “apple” e “google store” direttamente alla società, risparmiando sulle commissioni. La campagna abbonamenti digitali è partita a giugno dell’esercizio corrente e pertanto i miglioramenti si potranno valutare nel tempo.

Infine, il gruppo intende inoltre procedere con le cessioni, gà in atto dallo scorso mese di agosto 2017, quando è stato sottoscritto un contratto preliminare di vendita di terreni edificabili vicino allo stabilimento di Campi Bisenzio per un importo di circa 2 milioni. Il contratto dovrebbe trovare formalizzazione entro la fine del 2018 con una plusvalenza prevista di circa 1,8 milioni.