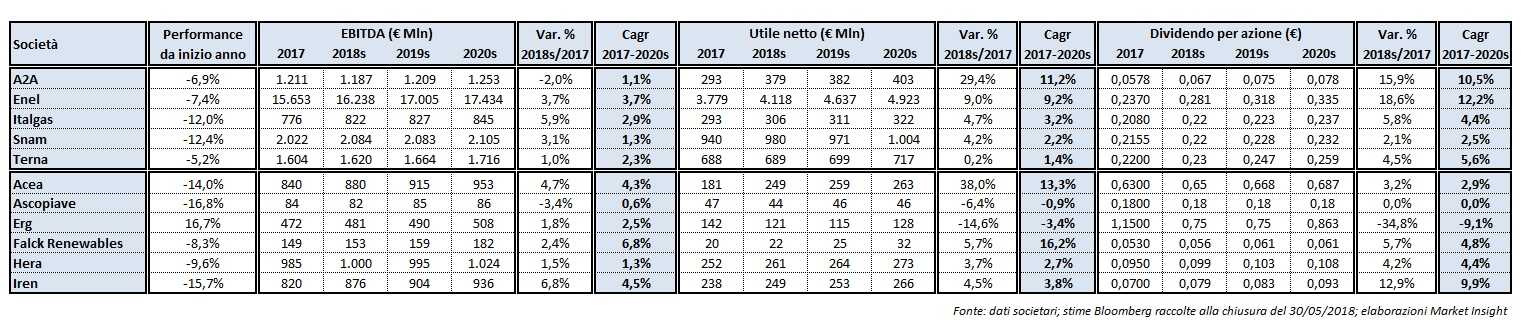

A circa una settimana dalla pubblicazione dei conti del secondo trimestre 2018, le attese medie degli analisti per il prossimo biennio per le 11 principali società del comparto utility e rinnovabili esaminate sono state leggermente migliorate a livello sia di Ebitda sia di dividendo per azione rispetto a quelle rilevate alla chiusura del 30 maggio scorso. Per quanto riguarda invece l’utile netto le previsioni sono state mediamente riviste al rialzo per le Big e al ribasso per le società a media capitalizzazione. Nel dettaglio, le stime sul margine operativo lordo del periodo 2018-2019 di Italgas e di Falck Renewables sono quelle che sono state maggiormente riviste al rialzo mentre sono state sostanzialmente confermate le previsioni sull’Ebitda delle altre società del comparto. Sul fronte dell’utile netto, si evidenzia il miglioramento medio del consensus per A2A e Italgas, mentre tra le Mid Cap si rileva una flessione media delle stime, con un aggiustamento al ribasso in particolare per Acea e Falck Renewables. Sostanzialmente stabili le stime sui dividendi 2018-2019 per tutte le società del settore, eccezion fatta per Italgas (+2,5%), Enel (+0,7%) tra le Big e Falck Renewables (+3,6%) tra le Mid Cap.

Dal confronto tra le ultime stime degli analisti per il periodo 2018-2019 delle principali 11 società del settore utility e rinnovabili raccolte alla chiusura di ieri e quelle rilevate lo scorso 30 maggio, emerge sia per le Big Cap che per le Mid un lieve miglioramento del consensus relativamente al margine operativo lordo e al dividendo per azione.

Nel caso invece dell’utile netto si rileva un quadro differenziato tra le società a maggiore e media capitalizzazione.

Infatti, nel caso delle Big Cap, le stime sull’ultima riga del conto economico sono state leggermente migliorate mentre per le Mid Cap si rileva un lieve abbassamento delle attese degli analisti.

EBITDA– Le stime 2018-2019 sono state mediamente migliorate sia per le Big Cap (+0,4%) sia per le Mid Cap (+0,3%).

EBITDA– Le stime 2018-2019 sono state mediamente migliorate sia per le Big Cap (+0,4%) sia per le Mid Cap (+0,3%).

Fra le società a maggiore capitalizzazione Italgas evidenzia un incremento medio delle previsioni dell’1,3 per cento. A sostenere tale aspettativa anche l’obiettivo indicato nel piano industriale comunicato al mercato lo scorso 13 giugno di un’ulteriore ottimizzazione dei costi operativi, che dovrebbe consentire il raggiungimento nel 2024 di un margine operativo lordo di circa 1,1 miliardi dai 781,2 milioni del bilancio 2017.

Sempre tra le Big Cap sono state invece sostanzialmente mantenute le attese rilevate lo scorso 30 maggio sul margine operativo lordo sia di Enel sia di A2A, entrambe aggiustate di un +0,2 per cento. Gli analisti confermano per le due società i benefici di un favorevole andamento dei prezzi elettrici sul mercato all’ingrosso in Italia.

Nel segmento delle Mid Cap gli analisti hanno rivisto mediamente al rialzo dell’1,1% le stime sull’Ebitda 2018-2019 di Falck Renewables mentre hanno sostanzialmente confermato quelle delle altre società a media capitalizzazione.

UTILE NETTO –Il consensus 2018-2019 è aumentato in media dello 0,4% per le Big Cap e diminuito dello 0,5% per le società a media capitalizzazione.

Nel dettaglio tra le società a maggiore capitalizzazione spicca A2A con un aggiustamento positivo dell’1,2 per cento.

Stime incrementate pure per Italgas (+0,6%) grazie anche al miglioramento della marginalità operativa.

Sostanzialmente confermato il consensus rilevato lo scorso 30 maggio per le altre Big del comparto, ovvero Enel, Snam e Terna.

Tra le società a media capitalizzazione si segnala l’abbassamento, pari all’1,2%, delle stime sull’utile netto di Acea nel biennio 2018-2019.

Tale revisione può riflettere anche le incertezze degli analisti in relazione alle recenti vicende che hanno interessato la multi-utility romana, con le dimissioni avvenute lo scorso 14 giugno dell’allora presidente Luca Lanzalone. Ciò a seguito della misura cautelare (arresti domiciliari) che lo aveva colpito il giorno precedente, insieme ad altre otto persone, nell’ambito dell’inchiesta riguardante il progetto relativo alla costruzione del nuovo stadio della Roma a Tor di Valle.

DIVIDENDO PER AZIONE– Le stime sul 2018-2019 sono aumentate mediamente dello 0,6% sia per le Big Cap che per le Mid Cap in esame.

Fra le società a maggiore capitalizzazione si segnala la revisione al rialzo media del 2,5% delle stime su Italgas. Un miglioramento che beneficia di quanto indicato nel sopracitato piano industriale nel quale il management prevede per il prossimo triennio la distribuzione di un dividendo pari al più alto tra la cedola sul 2017 (0,208 euro) incrementata del 4% annuo e il dividendo equivalente al 60% dell’utile netto consolidato.

Nel segmento delle Mid Cap è da segnalare il rialzo medio del 3,6% delle previsioni sulle cedole del prossimo biennio di Falck Renewables.