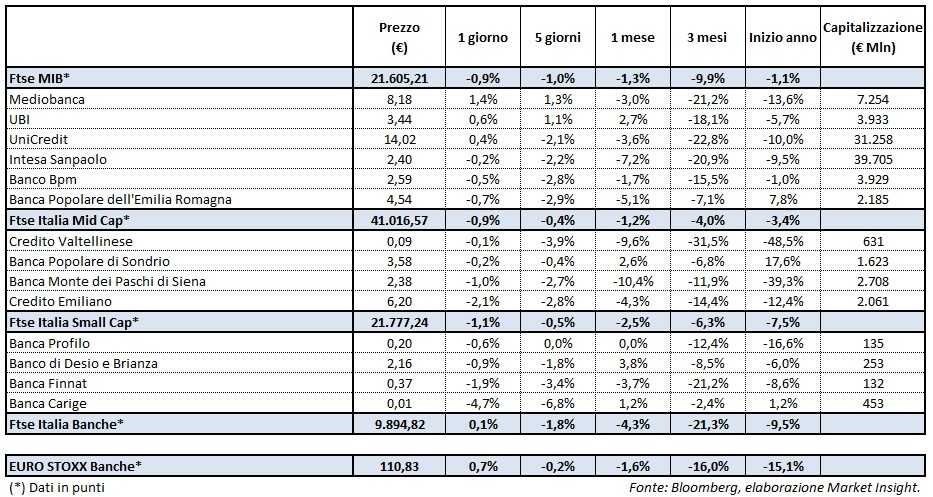

Il Ftse Italia Banche avvia l’ottava con un moderato rialzo dello 0,1% ma al di sotto dell’analogo europeo (+0,7%), frenando in parte anche il Ftse Mib (-0,9%).

Sul mercato in questa fase continua a prevalere un atteggiamento di cautela in vista dei prossimi risvolti dello scontro commerciale tra gli Stati Uniti e i principali partner, a partire dall’incontro in programma il prossimo mercoledì tra il presidente americano, Donald Trump, e quello della Commissione UE, Jean Claude Juncker.

In tale contesto di incertezza continua a rallentare anche il comparto bancario, riuscendo comunque a tenere botta nella seduta di ieri. Il tutto in attesa delle ormai imminenti trimestrali.

Andamento contrastato per i titoli del listino principale, tra i quali prosegue il momento positivo di Ubi (+0,6%), supportata anche dalla conferma del ‘buy’ da parte di Société Générale, e Mediobanca (+1,4%). Parziale recupero per UniCredit (+0,4%), dopo che l’Eba ha confermato il giudizio positivo sul trattamento dei ‘cashes’.

Ancora vendite su Mps (-1%), con il mercato che attende il primo vertice tra la prima linea manageriale della banca e il ministro dell’Economia, Giovanni Tria.

Proseguono le prese di beneficio su Credem (-2,1%), mentre resiste nettamente meglio Popolare Sondrio (-0,2%), nel giorno in cui ha perfezionato l’acquisto di Prestinuova. Si attenua momentaneamente il trend negativo di Creval (-0,1%).

Tra le Small Cap arretra pesantemente Carige (-4,7%), dopo che la Bce in una lettera ha bocciato il piano di conservazione del capitale presentato dalla banca a giugno, chiedendo ai vertici di predisporne uno nuovo entro il 30 novembre per ripristinare i requisiti di capitale, non escludendo un’aggregazione se necessario. Inoltre, l’Eurotower ha chiesto di convocare l’assemblea entro il 30 settembre per nominare il nuovo presidente.

Ancora in rosso Banco Desio (-0,9%), dopo i rialzi seguiti al completamento della cartolarizzazione da 1 miliardo di Npl.