nel 1H25")

Nel pomeriggio le Borse europee si muovono in territorio positivo, incrementando i guadagni di inizio seduta.

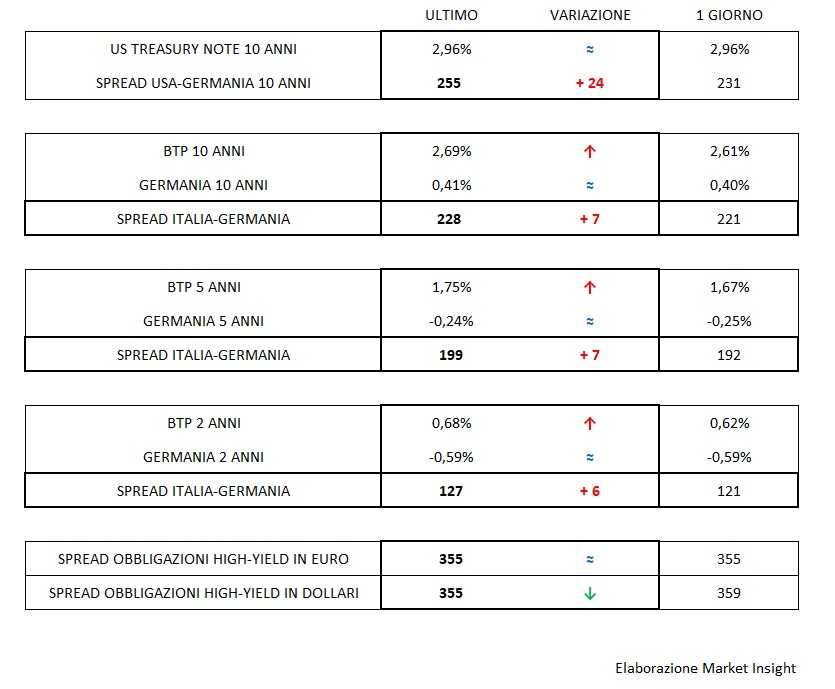

I rendimenti dei Btp si muovono al rialzo lungo tutta la curva dei rendimenti con variazioni comprese tra i 6 e gli 8 centesimi. Un andamento riconducibile alle indiscrezioni sulle difficoltà di raggiungere un accordo tra i leader di governo per l’assegnazione delle nomine ai vertici della Cdp. Lo spread sui decennali Italia-Germania si allarga a 228 punti base dai 221 pb di ieri.

I riflettori sono puntati anche sul Consiglio della Bce di giovedì, in cui si conosceranno le prossime mosse di politica monetaria da parte di Francoforte, anche se non sono previste sorprese sulla guidance dei tassi e sulla fine del Qe.

Dall’agenda macro è emerso che all’inizio del terzo trimestre e dopo la ripresa di giugno, i dati flash dell’indagine PMI (Purchasing Managers Index) indicano di nuovo una perdita di slancio dell’economia dell’Eurozona.

Muovendoci Oltreoceano, Wall Street ha aperto in positivo in scia agli scambi rialzisti dei futures sui principali indici a stelle.

A tenere banco sono sempre le diatribe commerciali sull’asse Washington-Pechino. In particolare, la Cina ha smentito le recenti accuse mosse dal presidente americano Donald Trump sulla politica monetaria perseguita dal Paese del Dragone, che ha portato alla svalutazione dello yuan da un mese a questa parte. Una mossa che non si discosta molto da quella adottata da Trump qualche giorno fa nei confronti del dollaro criticando l’operato della Fed circa l’aumento dei tassi e alimentando, di conseguenza, i sospetti di alcuni addetti al lavori.

Il rendimento del T-bond si avvicina al 3% (più precisamente al 2,96%), con il biglietto verde che arretra portando il cambio euro/dollaro leggermente sopra 1,17.