Seduta positiva per gli eurolistini, sostenuti dall’intesa Trump-Juncker di ieri e dalle parole di Mario Draghi al termine della riunione della Bce che ha lasciato inalterata la politica monetaria, mentre a Wall Street il Nasdaq viaggia in rosso (-0,8%) penalizzato dalle vendite su Facebook, dopo la guidance deludente per il prossimo trimestre.

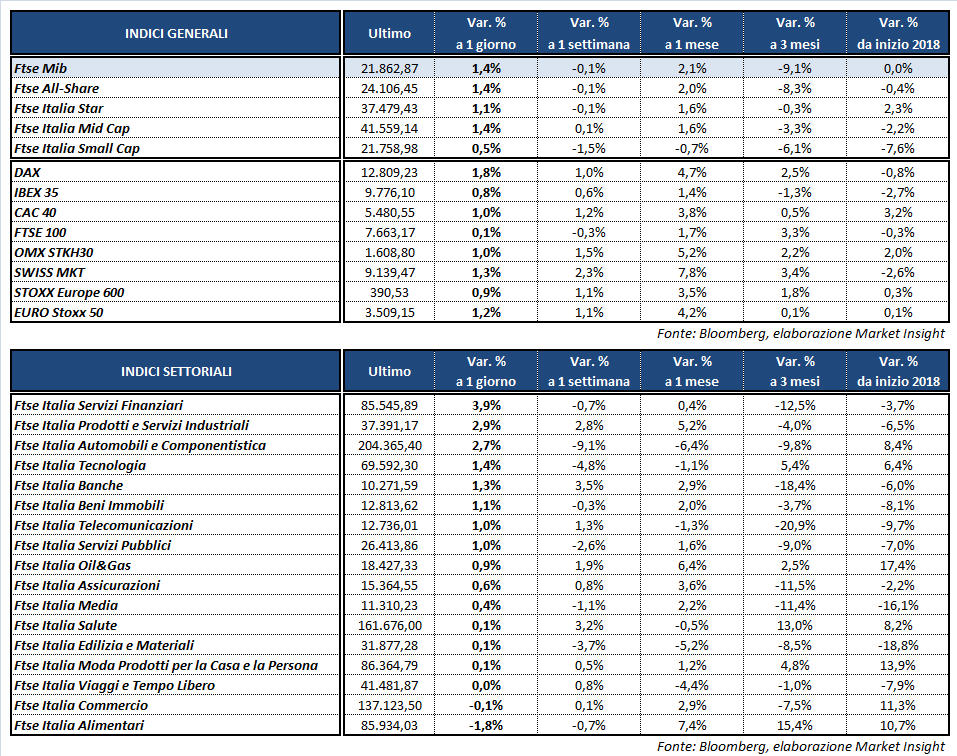

Il Ftse Mib di Milano archivia le contrattazioni in rialzo dell’1,4% a 21.862,87 punti, trainato anche dalle trimestrali incoraggianti di alcune big cap. Ben intonati anche il Dax di Francoforte (+1,8%), il Cac 40 di Parigi (+1%) e l’Ibex 35 di Madrid (+0,8%). Unica eccezione il Ftse 100 di Londra, ancorato sulla parità.

Gli acquisti sull’equity sono stati favoriti dall’accordo di ieri fra il presidente americano e il numero uno della Commissione Europea, che sancisce un primo passo verso l’allentamento delle tensioni commerciali tra Usa e UE. Sono stati così scongiurati i dazi sulle importazioni Oltreoceano di auto europee e verranno rivisti quelli su acciaio e alluminio, mentre l’Unione si è impegnata a comprare maggiormente prodotti agricoli e gas naturale liquefatto dall’America.

Un accordo giudicato positivamente anche da Mario Draghi, che nel consueto intervento post meeting Bce si è mostrato ancora una volta fiducioso sulla ripresa economica e ha confermato la fine del Qe a fine anno in assenza di cambiamenti di rilievo. La crescita è “solida e diffusa”, nonostante sia ancora necessario uno stimolo monetario significativo per sostenere la ripresa dell’inflazione e non ci sono motivi, al momento, per modificare la forward guidance. Il numero uno dell’istituto di Francoforte ha poi ricordato che il tasso di cambio non figura tra gli obiettivi della Bce ma riflette fasi diverse dei cicli economici, in riferimento alle accuse dei giorni scorsi di Trump di manipolazione delle valute.

Euro/dollaro in calo a 1,166, mentre sull’obbligazionario i rendimenti sulla scadenza decennale non si allontanano molto dai valori della vigilia, con il Btp al 2,67% e lo spread dal Bund a 229 punti base.

Sul fronte macro sono stati diffusi i dati americani su scorte all’ingrosso (invariate) e ordini di beni durevoli, in crescita ma meno delle attese. Stabili gli indici di fiducia dei consumatori in Italia e Francia, in lieve calo quello tedesco.

Tra le materie prime poco mosse le quotazioni del petrolio, con Wti e Brent rispettivamente a 69,8 e 74,4 dollari al barile, mentre l’oro resta in area 1.226 dollari l’oncia.

A Piazza Affari focus sulle trimestrali, con CNH (+10,6%) e AZIMUT (+7,7%) sostenute dai conti diffusi oggi e SAIPEM (+6,2%) ancora in spolvero all’indomani della trimestrale e dell’annuncio di nuovi contratti per 800 milioni di dollari. I risultati premiano anche BANCA GENERALI (+5,6%), al contrario di BREMBO (-2,4%) e di RECORDATI (-0,1%).

Rimbalza FCA (+3,5%), dopo il crollo di ieri seguito al taglio della guidance 2018, così come STM (+1,4%) ed EXOR (+3,9%). Scivola in fondo al Ftse Mib MONCLER (-3,5%), colpita da prese di beneficio dopo i risultati semestrali presentati ieri a mercati chiusi.