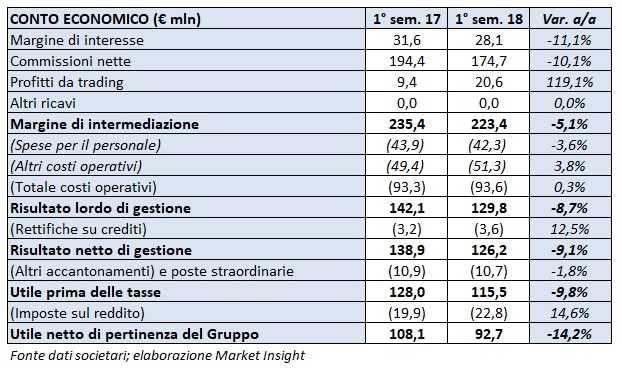

Buona tenuta di Banca Generali nel primo semestre 2018, caratterizzato da mercati finanziari più incerti rispetto all’anno precedente. Il margine di intermediazione si è attestato a 223,4 milioni (-5,1% a/a), risentendo del minore apporto delle commissioni variabili, mentre quelle ricorrenti sono cresciute. Un andamento legato all’incremento delle masse che a fine giugno 2018 hanno raggiunto 58,1 miliardi.

Banca Generali ha archiviato il primo semestre 2018 con risultati che hanno risentito dell’andamento dei mercati, ma che hanno evidenziato una certa solidità nelle componenti non variabili e un buon controllo dei costi.

Il margine di intermediazione si è fissato a 223,4 milioni, con un calo del 5,1% rispetto al periodo di confronto. La riduzione ha risentito delle minori performance fee (-70% a/a a 22,6 milioni), su cui ha influito negativamente l’incertezza dei mercati finanziari caratterizzante il periodo. Le commissioni di gestione, invece, sono salite a 317,9 milioni (+14% annuo) grazie alla crescita degli asset under management, che hanno toccato 58,1 miliardi. Bene anche le commissioni bancarie e di ingresso (+25% a 36,1 milioni rispetto ai primi sei mesi del 2017). Queste ultime hanno beneficiato dei nuovi prodotti e servizi

lanciati della banca nell’ultimo anno per completare l’offerta e favorire la diversificazione dei ricavi.

Il margine finanziario (margine di interesse e profitti da trading) è aumentato a 48,6 milioni (+18,7% a/a), beneficiando principalmente della decisione di aumentare il profilo difensivo del portafoglio titoli della tesoreria ad inizio anno con conseguente aumento degli utili da trading nel periodo. A fine giugno il portafoglio di tesoreria (99% in bond) è risultato in crescita a 6 miliardi (+5% da inizio anno) sia per il progressivo reinvestimento della liquidità negli ultimi mesi, sia per l’acquisizione di nuove masse nel periodo (depositi +22% da inizio 2018). Il portafoglio conferma un profilo prudente con una duration complessiva pari a 2,3 anni e una maturity di 3,5 anni.

La banca specializzata nell’asset management è riuscita a mantenere fermi i costi operativi a 93,6 milioni, grazie al calo del costo per il personale a 42,3 milioni (-3,6% annuo) che ha compensati la crescita degli altri costi a 51,3 milioni (+3,8% rispetto al primo semestre 2017). Questi ultimi includono 3,8 milioni relativi ai versamenti ai fondi di risoluzione bancari (1,8 milioni nel periodo gennaio-giugno 2018).

L’incidenza dei costi sulle masse complessive si è ulteriormente ridotta a 32 bps (34 bps a fine 2017). Il cost/income ratio si è portato a 40% (38% nel periodo di confronto) ma al netto delle commissioni variabili l’incidenza dei costi è significativamente diminuita al 42,7% (dal 54,3% dei primi sei mesi del 2017).

Tali dinamiche hanno determinato un risultato netto di gestione pari a 126,2 milioni (-9,1% a/a), dopo avere contabilizzato anche rettifiche su crediti per 3,6 milioni (3,2 milioni nel corrispondente periodo del 2017), relative soprattutto alla valutazione del portafoglio titoli della banca in coerenza con il nuovo principio contabile Ifrs 9. Le rettifiche si riferiscono in misura pressoché esclusiva al portafoglio di titoli di Stato italiani per l’incremento della rischiosità intercorsa nel periodo.

Il semestre si è chiuso con un utile netto di 92,7 milioni (-14,2% annuo), dopo avere spesato poste straordinarie nette negative per 10,9 milioni (in linea con il periodo di confronto) e maggiori imposte per 22,8 milioni (+14,5% a/a).

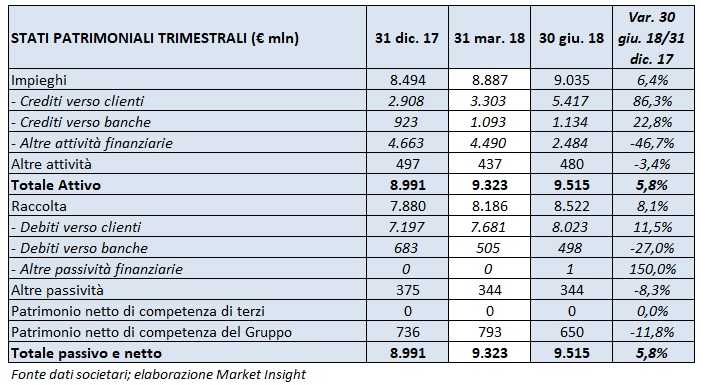

Dal lato della solidità patrimoniale, al 30 giugno il Cet1 si è attestato al 18,2% e il Total Capital ratio al 19,8 per cento. Entrambi i valori sono ampiamente superiori ai requisiti minimi fissati per la società da Bankitalia per il 2018 (Cet1 ratio al 6,5% e Total Capital ratio al 10,2%) a seguito del periodico processo di revisione e valutazione prudenziale Srep.

L’eccedenza di capitale rispetto ai requisiti regolamentari si è fissata a 305 milioni.