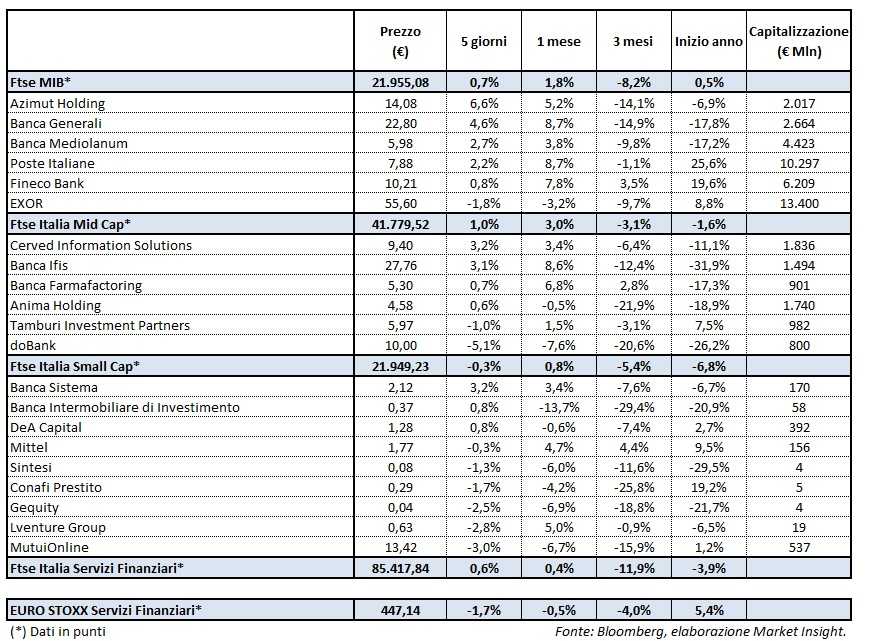

ll Ftse Italia Servizi Finanziari ha archiviato la settimana con un frazionale rialzo dello 0,6% e facendo nettamente meglio dell’omologo europeo (-1,7%), supportato dell’ottima performance del comparto bancario (+5,1%) e uniformandosi al Ftse Mib (+0,7%).

Nonostante il perdurare delle incognite generate dalle tensioni commerciali che consigliano al mercato di mantenere una posizione di cautela, quest’ultimo giudicato positivamente l’accordo trovato tra l’inquilino della Casa Bianca, Donald Trump, e il numero uno della Commissione Europea, Jean Claude Juncker. L’intesa prevede la sospensione delle nuove misure protezionistiche e la prosecuzione delle trattative allo scopo di abolire i reciproci dazi.

L’ottava decisamente positiva del settore creditizio si è riflessa anche sui titoli del risparmio gestito, tra i quali premono sull’acceleratore Banca Generali (+4,6%) e Azimut (+6,6%), sostenute dai conti trimestrali migliori delle attese. La seconda ha beneficiato anche dell’upgrade da parte di Mediobanca ad ‘outperform’ con target price alzato a 15,20 euro. Bene Banca Mediolanum (+2,7%), che alzerà il velo sui risultati il 31 luglio.

Cede Exor (-1,8%), che si è mossa in scia al crollo della controllata quotata Fca che ha abbassato la guidance relativa all’anno in corso su ricavi ed Ebitda, oltre del fatto che Sergio Marchionne non farà più ritorno al vertice del gruppo automobilistico dopo la scomparsa dovuta a problemi di salute.

Nel Mid Cap si mette in luce Banca Ifis (+3,1%), supportata anche dalla conferma del ‘buy’ da parte di Banca Akros, mentre non si arrestano le vendite su doBank (-5,1%). Risale Cerved (+3,2%), che oggi diffonderà i conti del primo semestre.

Tra le Small Cap tenta un timido rimbalzo Banca Intermobiliare (+0,8%) dopo l’andamento nero dell’ultimo periodo. In evidenza Banca Sistema (+3,2%), dopo che i risultati del primo semestre hanno messo in luce un utile netto in crescita a 11,2 milioni (+12,4% annuo).