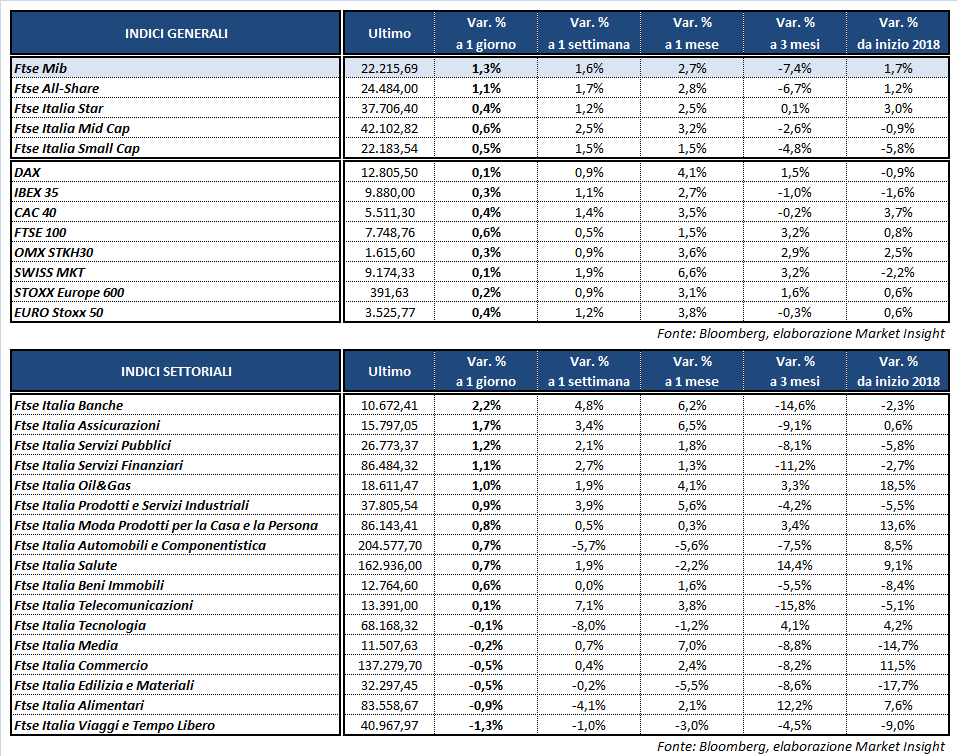

Chiusura positiva per le Borse europee, sostenute dall’andamento di Wall Street e dalle indiscrezioni secondo cui il segretario al Tesoro Usa, Steven Mnuchin, e il vice primo ministro cinese, Liu He, sarebbero tornati a trattare, dopo settimane di stallo, per raggiungere un accordo commerciale ed evitare l’entrata in vigore, prevista per mercoledì, di nuovi dazi reciproci per 16 miliardi di dollari.

A Milano il Ftse Mib archivia gli scambi in rialzo dell’1,3% a 22.215 punti, trainato da Leonardo (+10,6%). Più arretrati il Ftse 100 di Londra (+0,6%), il Cac 40 di Parigi (+0,4%), l’Ibex 35 di Madrid (+0,3%) e il Dax di Francoforte (+0,1%), mentre gli indici americani guadagnano all’incirca mezzo punto percentuale aspettando i conti di Apple che verranno diffusi a mercati chiusi.

La giornata è stata scandita da una fitta serie di dati macro, tra cui quelli in chiaroscuro dell’Eurozona. L’inflazione di luglio (stima flash) è risultata leggermente superiore alle attese (+2,1%), sostenuta prevalentemente dal rincaro dei prezzi di prodotti energetici (dato core +1,1%) e la disoccupazione si è confermata all’8,3% a giugno, sui minimi dal 2008. Sottotono invece i numeri preliminari sul Pil del secondo trimestre, che evidenziano un incremento trimestrale dello 0,3%, il più debole degli ultimi due anni. In rallentamento anche la crescita del Pil italiano (+0,2% t/t, +1,1% a/a), mentre negli Usa i dati su reddito e spesa personale hanno confermato le attese (entrambi +0,4%).

In attesa dei dati di venerdì sul mercato del lavoro a stelle e strisce, il focus resta concentrato sulle banche centrali. La Bank of Japan si è impegnata a mantenere la propria politica monetaria ultra espansiva e i tassi a 10 anni prossimi allo zero, pur con qualche leggera modifica in termini di flessibilità, ma ha tagliato ancora una volta le stime di inflazione. Domani terminerà la riunione alla Fed, che dovrebbe confermare due interventi sul costo del denaro entro fine anno, mentre giovedì la Bank of England potrebbe ritoccare i tassi verso l’alto.

Sul Forex l’euro/dollaro si mantiene in area 1,17, mentre lo yen cede terreno rispetto al biglietto verde (111,9) e alla moneta unica (131) dopo le delibere della BoJ.

Rendimenti in calo nel comparto obbligazionario, con il Btp decennale italiano al 2,72%, separato da uno spread di 228 punti base dal Bund.

Fra le materie prime ritraccia il petrolio, con Wti e Brent rispettivamente a 68,8 e 74,4 dollari al barile, dopo gli acquisti di ieri in scia ai timori di ulteriori cali della produzione in Iran e Venezuela. Oro in area 1.224 dollari l’oncia.

A Piazza Affari, vola LEONARDO (+10,6%), dopo i risultati pubblicati ieri sera e la revisione al rialzo della guidance 2018. I conti spingono anche BANCA MEDIOLANUM (+3,5%), A2A (+2,1%) e ITALGAS (+1,4%). Ben intonate utilities e banche, in particolare INTESA SANPAOLO (+4,1%) in attesa dei conti che verranno divulgati domani. Fuori dal listino principale vola Tiscali (+21,9%), dopo l’accordo con Fastweb.