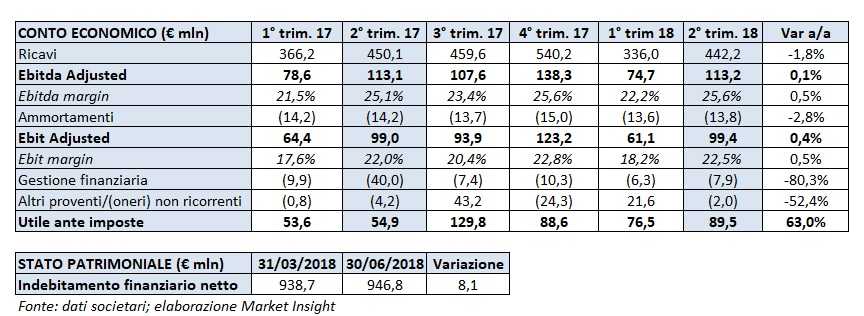

Nel secondo trimestre 2018 il gruppo realizza ricavi pari a 442,2 milioni, in flessione dell’1,8% rispetto al corrispondente periodo dell’anno precedente.

L’Ebitda adjusted e l’Ebit Adjusted rimangono sostanzialmente invariati rispettivamente a 113,2 milioni e 99,4 milioni beneficiando quest’ultimo anche di ammortamenti diminuiti del 2,8 per cento.

La gestione finanziaria passa a -7,9 milioni dai -40 milioni del secondo trimestre 2017, che avevano scontato rettifiche per 24,4 milioni nel primo semestre dello scorso anno imputabili ad operazioni di liability management realizzate nel mese di aprile 2017.

Tutto ciò si riflette sull’utile ante imposte, che sale del 63% a 89,5 milioni.

Dal lato patrimoniale l’indebitamento finanziario netto si attesta a 946,8 milioni, in aumento di 8,1 milioni rispetto a fine marzo 2018, il multiplo di debito finanziario netto su Ebitda pro-forma al 30 giugno 2018 è pari a 1,9 volte, in riduzione rispetto a 2,0 volte al 31 dicembre 2017

Il management si attende per la restante parte dell’anno, in relazione alle vendite, che la crescita organica sarà ancora trainata dalla sovra performance delle marche a priorità globale e regionale a elevata marginalità nei principali mercati sviluppati, a eccezione di SKYY, la cui performance continuerà a essere impattata da ulteriore destocking negli Stati Uniti. Dal punto di vista geografico, la società riporta poi che i principali mercati sviluppati continueranno a guidare la crescita, mentre alcuni mercati emergenti, caratterizzati da bassa marginalità, saranno ancora penalizzati da un contesto macroeconomico volatile e da instabilità politica.

Il management si attende per la restante parte dell’anno, in relazione alle vendite, che la crescita organica sarà ancora trainata dalla sovra performance delle marche a priorità globale e regionale a elevata marginalità nei principali mercati sviluppati, a eccezione di SKYY, la cui performance continuerà a essere impattata da ulteriore destocking negli Stati Uniti. Dal punto di vista geografico, la società riporta poi che i principali mercati sviluppati continueranno a guidare la crescita, mentre alcuni mercati emergenti, caratterizzati da bassa marginalità, saranno ancora penalizzati da un contesto macroeconomico volatile e da instabilità politica.