Un margine d’intermediazione stabile a 4,6 miliardi, un calo dei costi, operativi e del personale, accompagnati da minori rettifiche sui crediti hanno portato a un miglioramento del risultato netto di gestione a 1,6 miliardi per Intesa Sanpaolo nel secondo trimestre 2018. In crescita anche l’utile netto a 927 milioni, se non si considera il contributo straordinario per l’acquisto delle attività delle banche venete pari a 3,6 miliardi e contabilizzato nel secondo trimestre 2017.

La tenuta dei ricavi, in un trimestre non facile per l’andamento dei mercati, il continuo lavoro di limatura dei costi e il significativo miglioramento delle esposizioni sui crediti deteriorati hanno permesso a Intesa Sanpaolo di registrare nel secondo trimestre 2018 un incremento del risultato netto di gestione del 19,3% annuo a 1,6 miliardi.

Un miglioramento che si è riflesso anche a livello di utile netto, attestatosi a 927 milioni, in crescita sul dato organico del secondo trimestre 2017, pari a 837 milioni, e non paragonabile rispetto ai 4,3 miliardi riportati lo scorso anno, che includevano i 3,6 miliardi del contributo pubblico a compensazione degli effetti negativi per l’acquisizione delle banche venete.

L’istituto ha quindi confermato pienamente gli obiettivi del piano e la previsione per l’anno in corso di un utile netto superiore ai 3,8 miliardi. La politica di dividendi per l’esercizio 2018 prevede la distribuzione di un ammontare di dividendi cash corrispondente a un pay-out ratio pari all’85% del risultato netto.

Tra gli eventi che hanno caratterizzato l’attività di Intesa Sanpaolo nel secondo trimestre vi è l’accordo con il gruppo scandinavo Intrum per la cessione della piattaforma di servicing del gruppo, siglato lo scorso mese di aprile. L’operazione permette alla banca di realizzare una plusvalenza di 400 milioni, che sarà contabilizzata entro l’anno, e ha incluso anche la cessione di un portafoglio pari a 10,8 miliardi di sofferenze, cedute a valori di libro, che hanno permesso alla banca di raggiungere con anticipo una riduzione degli Npl pari al 50% dell’obiettivo di piano.

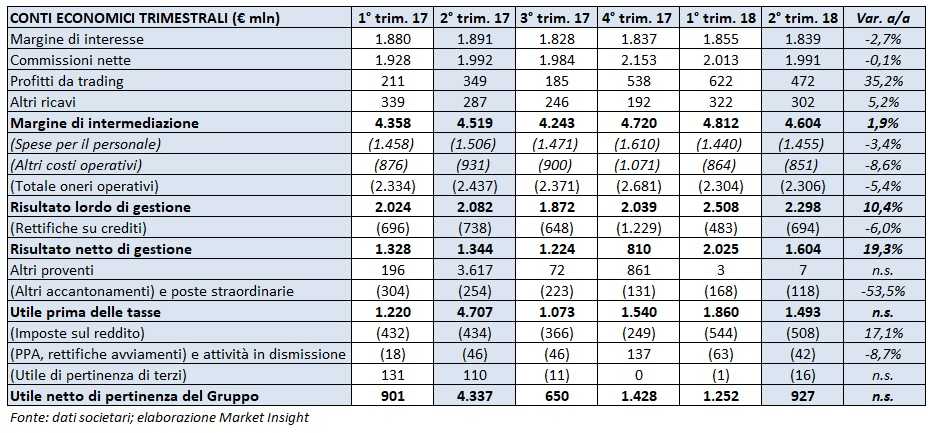

Nella tabella seguente riportiamo il conto economico di Intesa Sanpaolo, con l’avvertenza che i dati del secondo e del terzo trimestre 2017 includono anche i conti delle attività acquisite delle ex banche venete, riportati per rendere agevole il raffronto dei dati.

Il margine di intermediazione si è attestato a 4.604 milioni, in crescita dell’1,9% rispetto ai 4.519 milioni del secondo trimestre 2017.

Il margine di interesse si è fissato a 1.839 milioni (-2,7% a/a). Il dato è influenzato dall’effetto del venire meno nel secondo trimestre 2018 della contabilizzazione del rientro del time value sui crediti in sofferenza oggetto di cessione a Intrum.

Le commissioni nette hanno toccato 1.991 milioni, in linea con il secondo trimestre 2017. In dettaglio, si registra un aumento del 4,9% annuo delle commissioni da attività bancaria commerciale e una stabilità delle commissioni da attività di gestione, intermediazione e consulenza, nel cui ambito l’apporto da intermediazione e collocamento di titoli cresce dello 0,7% rispetto al periodo di confronto, quello da risparmio gestito diminuisce del 2% a/a (con un milione di commissioni di performance nel secondo trimestre 2018, contro i 7 milioni registrati nel secondo trimestre 2017) e quello da prodotti assicurativi sale del 3,3 rispetto al periodo aprile-giugno 2017.

Il risultato netto delle attività e passività finanziarie valutate al fair value è pari a 472 milioni, in aumento del 35,2% rispetto ai 349 milioni del secondo trimestre 2017. Una particolare crescita è stata registrata dall’attività di trading e tesoreria, lievitata a 250 milioni dai 175 milioni, mentre quella dei prodotti strutturati di credito scende a 3 milioni da 12 milioni, in aumento l’attività di capital market a 98 milioni da 22 milioni, mentre la componente relativa alla clientela scende a 122 milioni da 140 milioni.

In crescita anche gli altri ricavi a 302 milioni (+5,2% rispetto al periodo di confronto) che includono anche l’attività assicurativa, il cui risultato è stato pari a 281 milioni, in aumento dai 240 milioni del secondo trimestre 2017.

La sostanziale stabilità dei ricavi si accompagna a ulteriori risparmi sul fronte dei costi, il cui totale ammonta a 2.306 milioni (-5,4% a/a). Nel dettaglio, il gruppo ha evidenziato risparmi sia per quanto riguarda il costo del personale, pari a 1.455 milioni (-3,4% annuo) sia per gli altri oneri operativi, scesi a 851 milioni (-8,6% rispetto al periodo aprile-giugno 2017).

Le dinamiche sopra riportate hanno consentito un miglioramento del 10,4% annuo del risultato lordo di gestione, pari a 2.298 milioni. In riduzione anche le rettifiche su crediti a 694 milioni, rispetto ai 738 milioni del secondo trimestre 2017.

Il risultato netto di gestione ha registrato di conseguenza un incremento del 19,3% a 1.604 milioni rispetto al periodo di confronto.

L’utile ante imposte, pari a 1.493 milioni, non è confrontabile con quello dell’anno precedente, che beneficiava dei 3.500 milioni di contributo per compensare gli impatti patrimoniali dovuti all’acquisto delle ex banche venete. Gli altri accantonamenti e poste straordinarie sono invece scesi a 118 milioni (-53% a/a). Questa voce include tributi e altri oneri riguardanti il sistema bancario (al netto delle imposte) per 83 milioni, mentre nel secondo trimestre 2017 tale voce, oltre a oneri ante imposte pari a 35 milioni relativi al contributo ordinario al Fondo di Risoluzione, includeva 188 milioni per le rettifiche di valore riguardanti Atlante e 48 milioni per quelle conseguenti alla liquidazione coatta amministrativa di Banca Popolare di Vicenza e Veneto Banca.

Dopo imposte sul reddito per 508 milioni, 42 milioni di oneri, di cui 16 milioni di oneri di integrazione e incentivazione all’esodo, e utili di pertinenza di terzi per 16 milioni, l’utile netto di è attestato a 927 milioni.