Il Cda di Gefran, società attiva nella produzione di sensori, componenti elettronici e sistemi di controllo per l’automazione delle macchine industriali, ha approvato la relazione finanziaria semestrale al 30 giugno 2018.

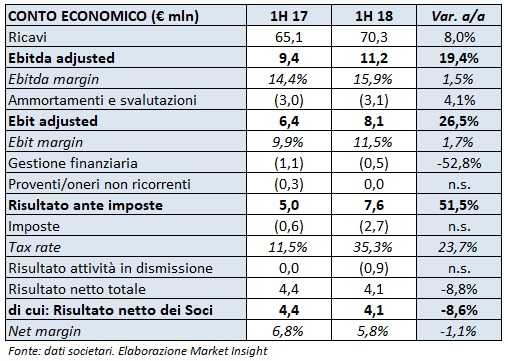

I ricavi del periodo si sono attestati a 70,3 milioni contro i 65,1 milioni del pari periodo 2017, segnando una crescita dell’8%, a cui hanno contribuito tutti i business del gruppo ed in particolar modo le applicazioni plastica e lift, generata principalmente dai costruttori di apparecchiature originali (OEM).

Nel dettaglio salgono dell’8,5% i ricavi registrati dalla divisione sensori e dell’8,4% quelli dei componenti dell’automazione, mentre salgono del 10,3% le vendite realizzate dalla sezione degli azionamenti.

La divisione del fatturato per area geografica, evidenzia la crescita a doppia cifra rispetto al primo semestre 2017 in Italia (+11,9%) e Asia (+12,2%), con buoni risultati anche messi a segno sul mercato europeo (+8,7%). Si riscontra invece una contrazione nel

mercato americano, in particolare in Sud America (-11%), penalizzato dall’andamento dei cambi.

Balzano entrambi i margini della gestione operativa, con l’Ebitda adjusted migliorato del 19,4% a quota 11,2 milioni e l’Ebit salito del 26,5% a 8,1 milioni, con la relativa incidenza sui ricavi incrementata in entrambi i casi di circa 1,5 per cento.

Migliora la gestione finanziaria ma il semestre chiude con un utile netto pari a 4,1 milioni (-8,6%) dopo oneri straordinari per 0,88 milioni relativi alla completa svalutazione delle attività relative al know-how del business fotovoltaico, per le quali era in corso una trattativa per la cessione. A seguito della comunicazione da parte del potenziale acquirente della volontà a non esercitare l’opzione di acquisto, gli amministratori hanno deciso di svalutare interamente l’asset.

Al 30 giugno 2018, l’indebitamento finanziario netto si attesta a 9,1 milioni, peggiorato di circa 4,3 milioni rispetto al dato di fine dicembre 2017. La variazione della posizione finanziaria netta è stata originata essenzialmente dall’assorbimento di risorse per 4,8 milioni per investimenti tecnici, per 5 milioni per il pagamento di dividendi e per 2,8 milioni per il pagamento di imposte, solo in parte compensati dal flusso di cassa positivo della gestione caratteristica di 7,2 milioni.

Alberto Bartoli, Ad del gruppo, commenta così i risultati: “E’ stato un semestre

eccellente, con risultati in termini di vendite e marginalità superiori alle attese, e con l’avvio dell’annunciato piano triennale d’investimenti, dal quale ci attendiamo un incremento della

nostra competitività futura. In alcune aree di riferimento del gruppo si stanno registrando segnali di rallentamento, peraltro previsti. Questa tendenza, unita all’aumento dei costi di gestione derivanti dall’attuazione del piano d’investimenti, si rifletterà sui risultati del secondo semestre che ci aspettiamo in ogni caso soddisfacenti. Confermiamo dunque per il 2018 la crescita dei ricavi e una marginalità in linea con l’anno precedente.”