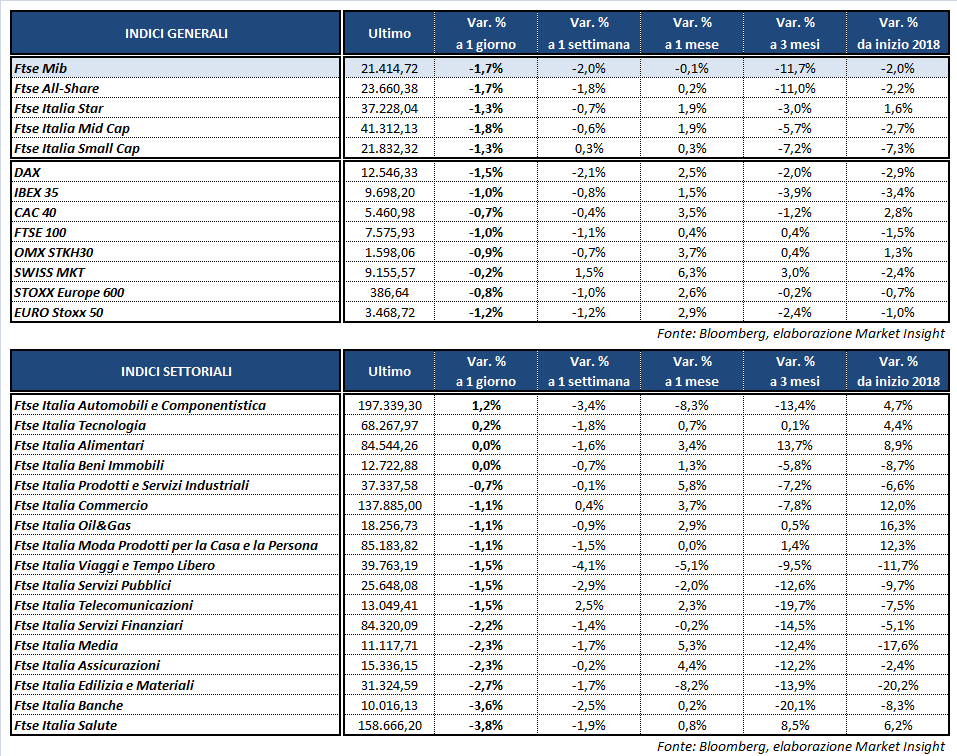

Chiusura in calo per Borse europee, nonostante il miglioramento di Wall Street con il Nasdaq che passa in positivo a +0,4 per cento. A Piazza Affari il Ftse Mib archivia gli scambi in ribasso dell’1,7% a 21.414 punti, più arretrato rispetto al Dax di Francoforte (-1,5%), il Ftse 100 di Londra (-1%), il Cac 40 di Parigi (-0,7%) e l’Ibex 35 di Madrid (-1%).

Sullo sfondo rimangono le preoccupazioni legate ad un inasprimento dello scontro commerciale tra Stati Uniti e Cina dopo le nuove minacce di Washington che hanno riacceso i riflettori sul tema del protezionismo, alimentando l’avversione al rischio degli investitori. A Washington infatti sono pronti a proporre dal mese prossimo un incremento dal 10% al 25% delle tariffe su 200 miliardi di dollari di importazioni cinesi, una mossa che provocherebbe misure analoghe da Pechino.

Nel frattempo, sono esauriti gli appuntamenti di questa settimana con le banche centrali, dopo la riunione della Bank of England che ha innalzato i tassi come previsto allo 0,75%, mantenendo invariato il programma di allentamento quantitativo a 435 miliardi di sterline e il piano di acquisti di bond fino a 10 miliardi di sterline e avvisando di non avere fretta nell’aumentare ulteriormente il costo del denaro vista l’incertezza relativa alla Brexit.

Nessuna novità, ieri, dalla Fed che ha lasciato invariati i tassi e ribadito la politica di graduali ritocchi, il prossimo dei quali previsto con ogni probabilità per settembre.

Sul fronte macro i prezzi alla produzione dell’Eurozona (+0,4% m/m, +3,6% a/a) hanno battuto di poco le stime. In chiaroscuro i dati americani di giugno su ordini industriali (in linea con le attese a +0,7%) e ordini di beni durevoli (rivisti al ribasso).

La decisione della BoE indebolisce la sterlina, in calo a 1,303 dollari e a 0,89 rispetto all’euro. Lo yen recupera terreno nei confronti del biglietto verde e della moneta unica, riportando i rispettivi cambi a 111,4 e 129,4. Il cambio euro/dollaro resta nella fascia bassa di 1,16, in attesa del Job Report statunitense di domani.

Sull’obbligazionario scattano le vendite sul Btp decennale, il cui rendimento tocca i massimi da fine giugno in area 2,95% per poi ridimensionarsi in area 2,91%, in rialzo di quasi 13 bp rispetto alla precedente chiusura. Lo spread dal Bund si amplia così oltre 244 punti base, in aumento di quasi 15 bp, dopo avere raggiunto anche i 250 punti base. Il tutto nel giorno del supervertice fra Tria, Di Maio, Salvini e Conte sul tema del budget.

Tra le materie prime rimbalzano di circa l’1% le quotazioni del greggio, con Wti e Brent rispettivamente in area 68,7 e 73,2 dollari al barile, dopo le vendite dei giorni scorsi causate dai dati sulle scorte Usa oltre che sulla produzione dei Paesi Opec e della Russia. Oro in calo a 1.213 dollari l’oncia, indebolito dall’apprezzamento della valuta americana e dalle considerazioni di Jerome Powell, capo della Fed, in merito ai rischi limitati di un’impennata del tasso di inflazione.

A Piazza Affari crolla TENARIS (-6,3%) affondata dai conti. Lettera sui bancari, con INTESA SANPAOLO a -3,9%, UNICREDIT a -4,3% e BANCO BPM a -4,6%, oltre che su SAIPEM (-5,3%) e su POSTE ITALIANE (-5,4%), nonostante i buoni risultati semestrali, mentre rimbalza FERRARI (+4%) dopo il -8% di ieri in scia ai giudizi degli analisti sui target ambiziosi.