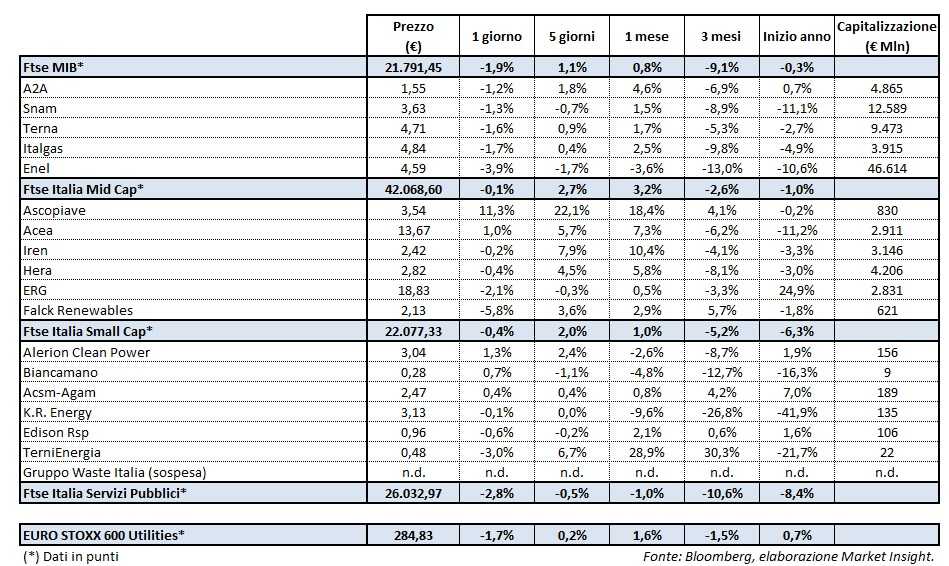

Ieri il Ftse Italia Servizi Pubblici ha ceduto il 2,8%, sottoperformando al tempo stesso sia il Ftse Mib (-1,9%), sia il corrispondente indice europeo (-1,7%).

I mercati tornano a fare i conti con i timori per le tensioni commerciali fra Usa e Cina, mentre attendono la conclusione del meeting della Fed. L’ottimismo di ieri per un ritorno ai negoziati tra Washington e Pechino ha presto lasciato spazio a nuove ombre, con l’amministrazione Trump pronta secondo indiscrezioni ad alzare dal 10% al 25% le tariffe su prodotti cinesi per 200 miliardi di dollari.

In rialzo i rendimenti obbligazionari, con il Btp decennale al 2,79% e lo spread dal Bund a 230 punti base, mentre il Treasury flirta con la soglia del 3% prima della Fed.

Vendite sulle Big del settore, A2A e Snam hanno ceduto rispettivamente l’1,2% e l’1,3%. Quest’ultima ha annunciato ieri i conti del secondo trimestre 2018, che hanno messo in evidenza un utile netto di 269 milioni, salito del 7,6% rispetto allo stesso periodo del 2017 e al di sopra del 4,2% rispetto alle stime di consensus.

Enel, invece, ha ceduto il 3,9% dopo i conti della semestale. Il colosso elettrico italiano ha inoltre comunicato che la controllata sudafricana ha sottoscritto con due importanti finanziatori (Nedbank Limited e Absa) tutti gli accordi di project finance per un importo massimo di 950 milioni di euro, ovvero fino all’80% dell’investimento totale di circa 1,2 miliardi relativo a un portafoglio di cinque nuovi progetti eolici per una capacità totale di circa 700 MW.

Tra le mid, svetta Ascopiave (+11,3%). Ieri il titolo è stato sospeso in apertura dopo essere scattato in scia ai rumours riguardante l’intenzione del fondo F2i di offrire ai maggiori soci della multi-utility veneta, riuniti in Asco Holding, una proposta non vincolante che valorizza le azioni di Ascopiave a 3,85 euro per azione.

Tra i titoli delle società a bassa capitalizzazione, invece, menzione positiva per Alerion Clean Power (+1,3%).