Chiusura in modesto rialzo per gli indici azionari del Vecchio Continente, mentre Wall Street viaggia poco mossa dopo i dati in chiaroscuro sul mercato del lavoro.

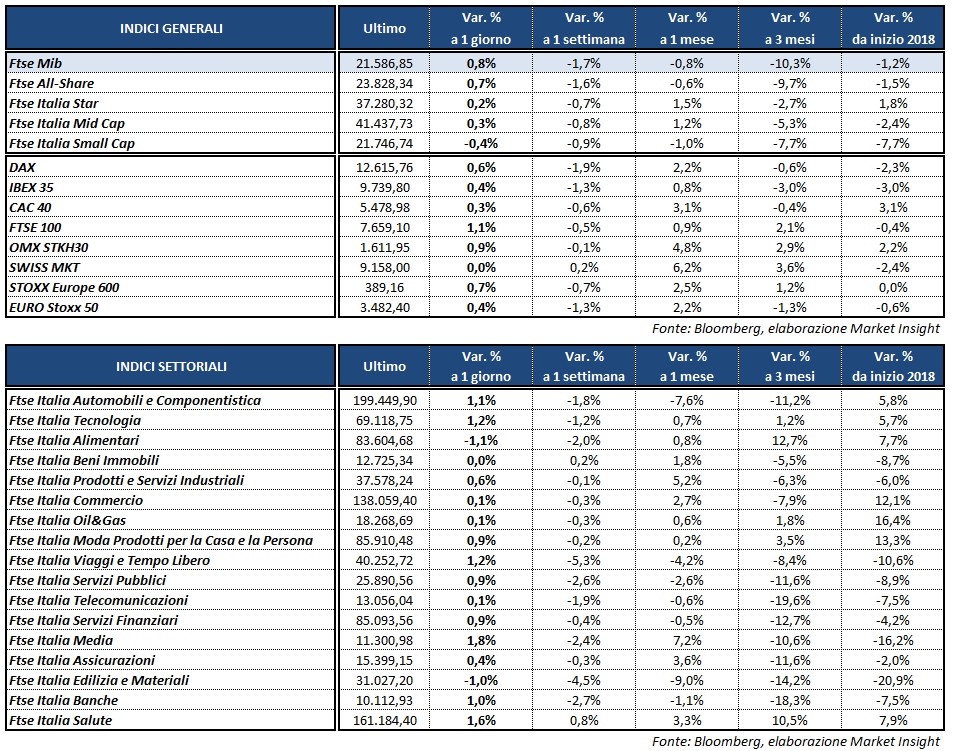

A Piazza Affari il Ftse Mib archivia gli scambi in progresso dello 0,8% a 21.587 punti, mediamente in linea con il Dax di Francoforte (+0,6%), il Ftse 100 di Londra (+1,1%), l’Ibex 35 di Madrid (+0,4%) e il Cac 40 di Parigi (+0,3%).

Il job report statunitense ha evidenziato a luglio 157 mila nuovi occupati, sotto le attese, ma anche un tasso di disoccupazione stabile al 3,9% e una crescita mensile dei salari medi orari dello 0,3 %, entrambi in linea con il consensus. Il mercato del lavoro ha dunque subito un parziale rallentamento, dovuto più alla mancanza di lavoratori, che mantiene sotto pressione i salari, piuttosto che a causa delle temute tensioni commerciali. A tale proposito, nessuna novità di rilievo sul tema del protezionismo, tornato alla ribalta negli ultimi giorni dopo le minacce di tariffe al 25% su 200 miliardi di dollari di prodotti cinesi da settembre.

Sul Forex il cambio euro/dollaro viaggia in area 1,16, con la moneta unica parzialmente frenata dai dati sottotono sul settore terziario e quelli in chiaroscuro sulle vendite al dettaglio dell’Eurozona. Stabile il dollaro/yen in area 111,7.

Tra le materie prime resta stabile il petrolio, con Wti e Brent rispettivamente in area 68,7 e 73,3 dollari al barile, mentre l’oro risale a quota 1.219 dollari l’oncia.

Sull’obbligazionario si è registrata oggi una nuova impennata del rendimento dei Btp italiani, arrivati a sfiorare il 3,1% per poi scendere al 2,9%, complici i timori sulla tenuta del governo e del bilancio pubblico. Lo spread si attesta intorno a 252 punti base (con un picco in mattinata a 267 bp), complice la domanda di Bund tedeschi in un clima di limitata propensione al rischio.

Tornando a Piazza Affari, gli acquisti premiano i titoli della galassia Agnelli FCA (+2,9%), EXOR (+2,5%) e CNH (+1,7%), sulle indiscrezioni di interesse da parte di alcuni investitori per Magneti Marelli. Ieri inoltre l’amministrazione Trump ha proposto il congelamento al 2026 degli standard di efficienza dei motori per auto ai livelli del 2020, mossa che richiederà un numero inferiore di vetture elettriche rispetto alle previsioni.

Tra i bancari avanzano UBI (+2,1%), dopo i conti, e MEDIOBANCA (+1,6%), secondo rumor nel mirino di Elliott. Ben intonate SNAM (+2,1%) e BREMBO (+2%). In fondo al Ftse Mib scivolano CAMPARI (-1,2%) e BUZZI (-1,4%).