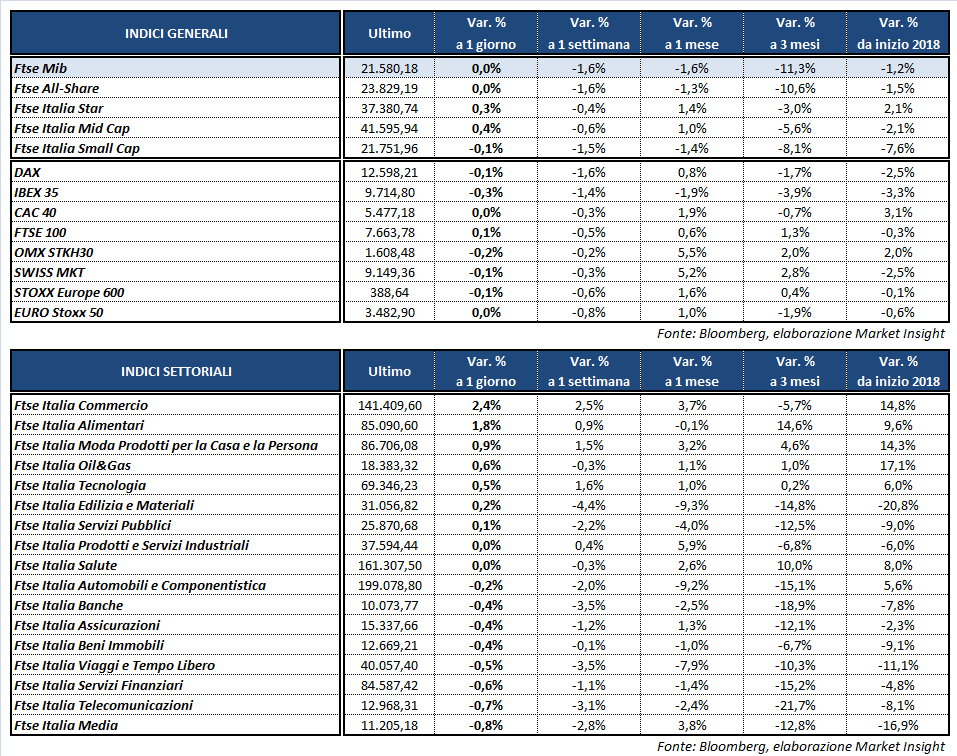

Chiusura sulla parità per gli indici azionari del Vecchio Continente, mentre Wall Street viaggia in lieve rialzo.

A Piazza Affari il Ftse Mib archivia gli scambi invariato a 21.580 punti, mediamente in linea con il Dax di Francoforte (-0,1%), il Ftse 100 di Londra (+0,1%), l’Ibex 35 di Madrid (-0,3%) e il Cac 40 di Parigi (flat).

Sul Forex, il dollaro si mantiene forte in assenza di spunti che distolgano il mercato dai timori sugli screzi commerciali tra Usa e Cina. Il biglietto verde risale leggermente nei confronti sia dell’euro sia dello yen, con guadagni che arrivano a superare lo 0,6% nel confronti della lira turca, precipitata ai nuovi minimi storici.

La sterlina si porta ai minimi da inizio settembre, a seguito dei timori crescenti per la Brexit dopo l’alert lanciato direttamente dal segretario al commercio inglese Liam Fox, secondo cui esiste una probabilità di 60:40 che il Regno Unito lasci l’Unione Europea senza un accordo. Il cambio sterlina/dollaro ha così toccato il minimo di 1,2940, il livello più basso dal 4 settembre. La valuta inglese scende anche contro l’euro a 0,8934.

Sull’obbligazionario torna a ridursi la volatilità sul differenziale tra il Btp e il Bund con scadenza a 10 anni riportandosi a 250 punti, dai 254 punti pb della chiusura di venerdì, con il rendimento del Btp che è tornato sotto il 2,9 per cento.

Tra le materie prima, il Brent sale a 74,3 dollari, mentre il Wti avanza a quota 69,8 dollari al barile sulla scia dell’inattesa flessione registrata dalla produzione petrolifera saudita a luglio e del rallentamento dell’attività di perforazione Usa, anche se i prezzi restano quasi del 10% sotto i massimi 2018 di oltre 80 dollari al barile.

I mercati aspettano anche in giornata un annuncio di Washington sulle rinnovate sanzioni statunitensi contro l’Iran, importante esportatore di greggio. Le sanzioni dovrebbero tornare in vigore subito dopo la mezzanotte americana (martedì alle 6,01 ora italiana), secondo un funzionario del Tesoro Usa.

Tornando a Piazza Affari, guida in positivo il Ftse Mib SAIPEM (+3%). A far luce sulle strategie è stato il Ceo Stefano Cao, che si è soffermato sulla riorganizzazione interna e quella che ha definito “la fase due” in cui Saipem “non giocherà più solo in difesa”, ipotizzando operazioni di M&A nel settore delle trivellazioni.

Sono abbastanza tonici i bancari con in testa UBI BANCA (+1,7%), che nel secondo trimestre ha battuto le stime trainata dal margine di interesse.

Poco mossa UNICREDIT (-0,1%), che oggi terrà il suo consiglio di amministrazione sui conti del semestre e, nell’attesa, ha deciso di citare per danni Caius per circa 90 milioni sulla vicenda dei ‘cashes’.

In affanno POSTE ITALIANE (-0,7%), con i giornali che nel week end hanno rilanciato un possibile ruolo dell’azienda sul dossier Alitalia.

Vendite anche su MEDIOBANCA (-1,7%), dopo la smentita di Elliott di avere una quota dell’1% nel capitale della banca.

Poco sotto la parità FCA (-0,1%), dopo il forte rialzo di venerdì scorso. Oggi JP Morgan ha tagliato il prezzo obiettivo a 19 euro da 25 euro precedente.

Il titolo che pesa di più sul listino è BANCO BPM (-6%), dopo i risultati del semestre venerdì scorso a mercati chiusi. Credit Suisse ha tagliato il prezzo obiettivo a 2,8 euro da 3,10 euro con la raccomandazione a ‘neutral’ da ‘outperform’. Anche Kepler Cheuvreux ha rivisto al ribasso il rating, portando la raccomandazione sul titolo a ‘reduce’ da ‘hold’.