I primi sei mesi del 2018 di Intesa Sanpaolo, in linea con il piano industriale 2018/21, sono partiti nel migliore dei modi. Il gruppo, considerando anche l’operazione Intrum finalizzata ad aprile, ha realizzato un utile netto di 2,2 miliardi e dato una sforbiciata ai crediti deteriorati, pari alla metà di quanto previsto nell’arco di piano. Segnali che lasciano l’istituto confidente nel poter superare nel 2018 il risultato dell’anno precedente e potere quindi pagare un generoso dividendo.

La fotografia dei conti di Intesa Sanpaolo nei primi sei mesi del 2018 è decisamente positiva. L’istituto registra un incremento dei ricavi accompagnato da un calo dei costi, da un’elevata solidità patrimoniale e da un ulteriore miglioramento della qualità del credito. Il tutto in linea con il piano strategico 2018/21.

Il margine di intermediazione ha toccato a 9.416 milioni (+6,1% annuo). Un andamento sostenuto dalla crescita delle commissioni nette, che costituiscono l’elemento portante del piano di crescita nei prossimi anni, dal netto incremento dei profitti da trading e dalla tenuta del margine di interesse.

Le commissioni nette sono salite a 4.004 milioni (+2,1% a/a). Nel dettaglio, si è registrato un aumento del 4,2% annuo delle commissioni da attività bancaria commerciale e del 3% delle commissioni da attività di gestione, intermediazione e consulenza rispetto ai primi sei del 2017. Nell’ambito di queste ultime, le componenti relative all’intermediazione e collocamento di titoli, al risparmio gestito e ai prodotti assicurativi sono cresciute rispettivamente del 6,9%, 2,2% e 2,3% rispetto al periodo di confronto.

Il margine di interesse si è attestato a 3.694 milioni, con un calo del 2,1% rispetto al primo semestre 2017, dimostrando una buona tenuta a testimonianza pur in un contesto di tassi ancora bassi.

I profitti da trading si sono attestati a 1.094 milioni (+95,4% a/a) e comprendono 264 milioni derivanti dalla cessione dell’investimento in Ntv, la società di trasporto ferroviario Italo. Il risultato dell’attività di tesoreria è passato dai 229 milioni del periodo gennaio-giugno 2017 a 474 milioni; è diminuita, invece, la componente relativa alla clientela passando da 271 milioni a 233 milioni.

Gli altri ricavi sono rimasti stabili a 626 milioni. All’interno di questa voce la componente principale è rappresentata dai ricavi assicurativi, cresciuti del 9,9% a 575 milioni rispetto al periodo gennaio-giugno 2017.

I costi operativi hanno registrato una flessione a 4.610 milioni (-3,5% a/a), dovuta al calo del 2,3% annuo delle spese per il personale a 2.895 milioni e al contenimento delle altre spese amministrative a 1.715 milioni (-5,1% rispetto al primo semestre 2017).

Il risultato lordo di gestione, in seguito a tali dinamiche, ha raggiunto 4.806 milioni, con una crescita del 17% rispetto al periodi di confronto.

Le rettifiche su crediti sono scese del 17,9% a 1.177 milioni rispetto ai primi sei mesi del 2017 grazie all’efficace gestione del credito deteriorato.

Il risultato netto di gestione ha così toccato quindi 3.629 milioni, con un balzo del 35,8% annuo.

Gli altri proventi netti si sono attestati a 10 milioni rispetto a 3.813 milioni nel primo semestre 2017, che includevano 3.500 milioni di contributo pubblico cash a compensazione degli impatti sui coefficienti patrimoniali derivanti dall’acquisizione di alcune attività delle ex banche venete, e 299 milioni di effetto positivo derivante dalla cessione di una quota di NTV e dalla valorizzazione al fair value conseguente alla riclassificazione sia della restante partecipazione detenuta in NTV sia dell’investimento in Bank of Qingdao. I contributi relativi al sistema bancario nel periodo in esame sono stati pari a 200 milioni.

Il semestre si è chiuso con un utile netto di 2.179 milioni, con un significativo aumento del 25,4% rispetto al periodo di confronto escludendo dal computo i 3.500 milioni di contributo pubblico.

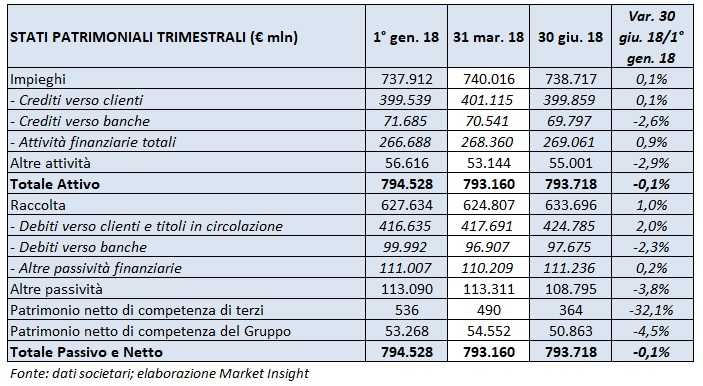

Al 30 giugno i finanziamenti verso la clientela sono pari a 399,9 miliardi (+0,1% rispetto al dato di fine 2017 ricalcolato per tenere conto della prima applicazione del principio contabile Ifrs 9 in vigore dal 1° gennaio 2018). Il complesso dei crediti deteriorati, che a fine semestre non include più i crediti in sofferenza oggetto di cessione a Intrum e contabilizzati nella voce attività non correnti e gruppi di attività in via di dismissione, ammonta, al netto delle rettifiche di valore, a 18,4 miliardi, con una diminuzione del 18,4% rispetto ai 22,5 miliardi di fine 2017 post Ifrs 9.

Nel dettaglio, i crediti in sofferenza sono pari a 7,5 miliardi rispetto ai 10,6 miliardi del 31 dicembre 2017 post Ifrs 9, con un’incidenza sui crediti complessivi pari all’1,9% (2,6% al 31 dicembre 2017 post Ifrs 9) e un grado di copertura al 67,1% (69,1% a fine 2017 post Ifrs 9). Le inadempienze probabili scendono a 10,3 miliardi da 11,6 miliardi al 31 dicembre 2017 post Ifrs 9.

Le attività finanziarie della clientela risultano pari a 948 miliardi (+0,3% rispetto a fine 2017). Nell’ambito delle attività finanziarie della clientela, la raccolta diretta bancaria ammonta a 431 miliardi (+1,7% rispetto al 31 dicembre 2017). Il complesso di raccolta diretta assicurativa e riserve tecniche è pari a 152 miliardi (-0,6% rispetto a fine 2017). L’ammontare di risparmio gestito è si attesta a 340 miliardi (+0,1% rispetto al 31 dicembre 2017), mentre la raccolta amministrata a 176 miliardi (-2,8% rispetto a fine 2017).

Sul fronte della solidità patrimoniale, al 30 giugno 2018 il Cet1, calcolato applicando i criteri transitori in vigore per il 2018 e tenendo conto di 1.852 milioni di dividendi maturati nel primo semestre, risulta pari al 13,4% (13% a fine 2017). La stima del Cet1 ratio pro-forma del gruppo a regime è pari al 13,6% (13% al 31 dicembre 2017 post Ifrs 9).