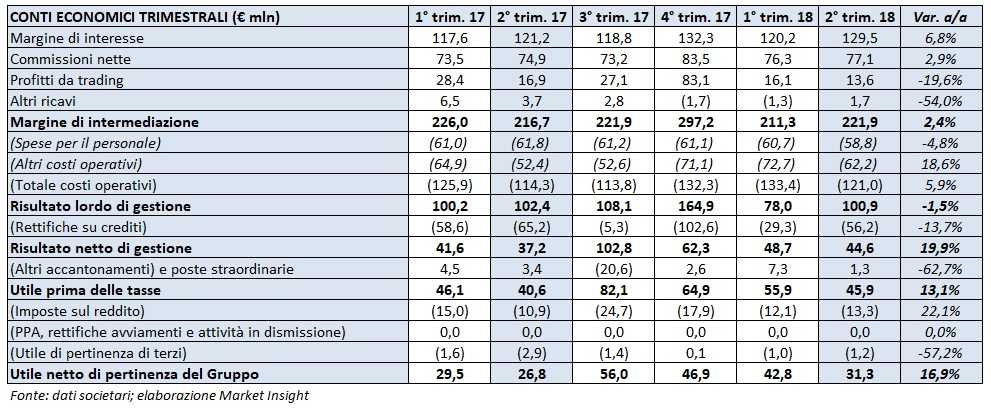

Banca Popolare di Sondrio ha archiviato il secondo trimestre 2018 con un margine di intermediazione pari a 221,9 milioni (+2,4% rispetto al periodo di confronto). Il periodo si è chiuso con un utile netto significativamente cresciuto a 31,3 milioni (+16,9 annuo), grazie al rilevante calo delle rettifiche su crediti a 56,2 milioni (-13,7% a/a).

Popolare di Sondrio, nel periodo aprile-giugno, ha registrato un margine di intermediazione pari a 221,9 milioni, con un progresso del 2,4% rispetto al corrispondente periodo dell’anno precedente.

Positivo il contributo dei ricavi core. Nel dettaglio, il margine di interesse è salito a 129,5 milioni (+6,8% a/a) grazie alla contrazione degli interessi passivi (anche per la contabilizzazione tempo per tempo del tasso negativo sul funding Tltro 2 non presente nel periodo di confronto), all’aumento degli impieghi e all’accresciuto apporto dei flussi cedolari incassati sul portafoglio titoli di proprietà .

In aumento anche le commissioni nette a 77,1 milioni (+2,9% annuo), sostenute dal buon andamento di quelle derivanti dal collocamento di prodotti del risparmio gestito e assicurativi, nonché di quelle legate ai conti correnti, a finanziamenti e ai servizi di incasso e pagamento.

I profitti da trading, invece, sono diminuiti a 13,6 milioni (-19,6% rispetto al secondo trimestre 2017) a causa dell’incertezza che ha caratterizzato i mercati nel periodo in esame.

I costi operativi sono saliti a 121 milioni (+5,9% a/a). Nel dettaglio, a fronte della riduzione delle spese per il personale a 58,8 milioni (-4,8% rispetto al corrispondente periodo del 2017), gli altri costi operativi hanno evidenziato un incremento a 62,2 milioni (+18,6% annuo) scontando oneri di sistema per 7,9 milioni oltreché le maggiori spese in consulenza e informatiche.

Le dinamiche sopra descritte hanno portata ad un risultato lordo di gestione si è così fissato a 100,9 milioni (-1,5% rispetto al periodo di confronto).

In significativa diminuzione a 31,8 milioni le rettifiche nette su crediti (-13,7% annuo), a conferma del miglioramento della qualità dell’attivo. Questa tendenza ha anche comportato un abbassamento del costo del credito, passato dallo 0,90% di fine 2017 allo 0,70% al 30 giugno 2018.

Il risultato netto di gestione, pertanto, è balzato a 44,6 milioni (+19,9% rispetto al secondo trimestre 2017).

Il periodo si è chiuso con un utile netto cresciuto a 31,3 milioni (+16,9% rispetto al periodo aprile-giugno 2017).

In riferimento alla solidità patrimoniale, il Cet1 a fine giugno si attesta all’11,74% (11,60% al 31 dicembre 2017).