Avvio di settimana difficile per le banche italiane, che risentono più di altri istituti europei della crisi turca pur essendo fra le meno esposte. Dinamica sulla quale ha avuto un impatto non indifferente il riemergere dei timori sullo spread. Timori richiamati in un’intervista pubblicata nel fine settimana anche dal sottosegretario alla presidenza del Consiglio, Giancarlo Giorgetti.

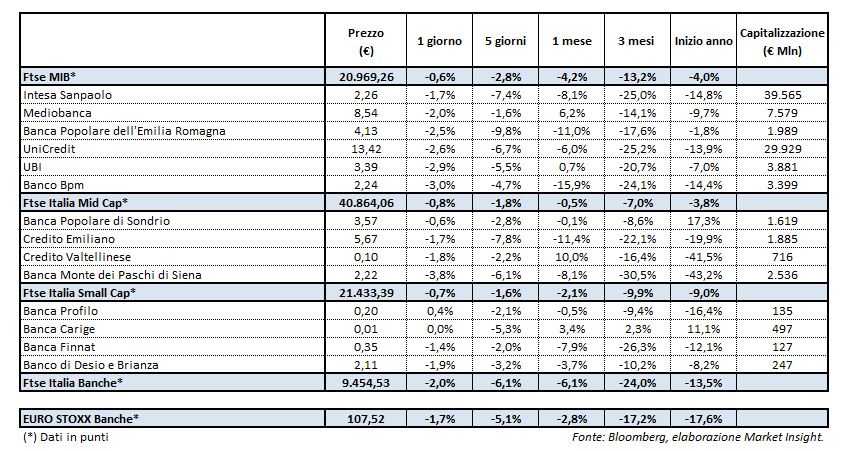

Il Ftse Italia Banche chiude così la prima giornata della settimana di Ferragosto con un calo del 2% mentre l’analogo indice europeo perde l’1,6%, ed il Ftse MIB limita i danni ad un meno 0,6 per cento.

Dinamica che viene riproposta sulle distanze a breve, quelle a 5 giorni registra infatti una contrazione rispettivamente del 6,1% per le banche italiane, del 5,1% dell’Euro STOXX Banche e del 2,8% per il Ftse MIB mentre le performance a tre mesi vedono gli istituti italiani perdere il 24% e quindi quasi sette punti in più del meno 17,2% dell’Euro STOXX Banche e ben 11 punti in più del calo del 13,2% subito dal Ftse MIB nel corrispondente periodo.

Questo scenario si capovolge invece quando il confronto viene effettuato su una distanza più ampia come quella da inizio anno. In questi primi otto mesi del 2018 le banche italiane hanno infatti perso il 13,5 per cento e quindi oltre quattro punti in meno della contrazione subita dall’analogo indice europeo, che ha visto il calo spingersi sino al 17,6 per cento, mentre il Ftse MIB si è fermato ad un meno 4 per cento.

E questa dinamica prende consistenza dopo le elezioni di inizio marzo che hanno sancito la vittoria della Lega di Salvini e del movimento guidato da Grillo, i 5 Stelle. Dinamica dalla quale emerge con una certa evidenza come gli istituti di credito del nostro Paese siano esposti ai timori correlati allo spread. Spread a sua volta dipendente dalle scelte del governo e dagli effetti che tali scelte potrebbero avere sugli umori della finanza globale e più in particolare della sua sezione più speculativa.

Scenario al cui interno i titoli più penalizzati restano quelli del Monte dei Paschi, che ieri ha perso un altro 3,8% portando ad oltre il 42% il calo subito da inizio anno. Ed un calo analogo è cumulato dal CreVal, che in questi primi otto mesi ha subito una decurtazione di quasi il 42 per cento anche se ieri ha limitato la flessione all’1,8 per cento.

Continua la penalizzazione per Unicredit, che ieri ha perso un altro 2,6% anche se la sua esposizione alla Turchia risulta più contenuta rispetto alla spagnola Bbva ed alla francese BNP Paribas. In sostanza quello che si verifica sui singoli titoli è il riflesso di quanto sta succedendo ai singoli paesi poiché l’Italia risulta la più penalizzata nonostante sia la meno esposta: 16,9 miliardi di dollari rispetto agli 82 miliardi della Spagna, ai 38 della Francia ed agli oltre 17 della Germania. Un altro elemento che testimonia la particolare debolezza del nostro paese, che necessiterebbe di una guida ben più salda di quella sino ad oggi garantita dal Governo guidato dalla coppia Salvini Di Maio.