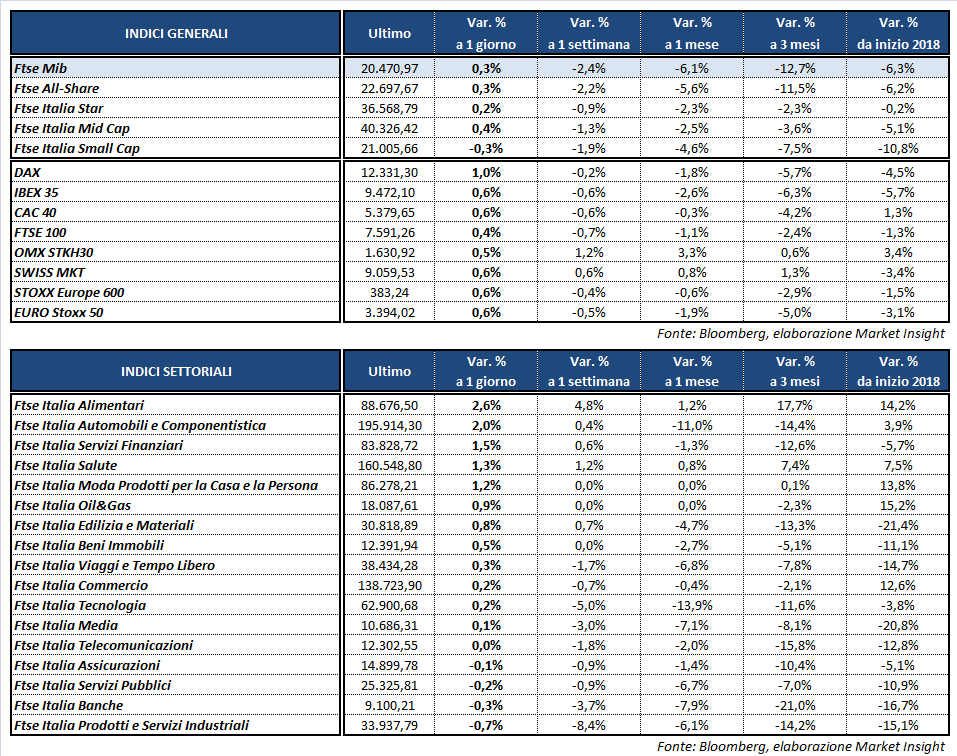

Le Borse europee archiviano le contrattazioni con guadagni sopra il mezzo punto percentuale incoraggiate dalla possibile ripresa delle trattative tra Stati Uniti e Cina sul fronte commerciale. Il Ftse Mib recupera leggermente nel finale e chiude in rialzo dello 0,3% a 20.470,97 punti come fanalino di coda dell’Europa. Il migliore è il Dax di Francoforte (+1%), a seguire il Cac 40 di Parigi (+0,6%), l’Ibex 35 di Madrid (+0,6%) e il Ftse 100 di Londra (+0,4%). A Wall Street lo S&P500 e il Dow Jones viaggiano in frazionale rialzo mentre arretra di poco il Nasdaq.

I mercati hanno risposto positivamente ai segnali di distensione e prove di riapertura di un dialogo tra Stati Uniti e Cina. Le trattative tra i due Paesi si erano arenate dopo mesi di incontri che avevano portato ad un nulla di fatto. I pesanti dazi imposti dagli Usa sull’import cinese (per 34 miliardi di dollari) e le successive rappresaglie del governo di Pechino hanno rappresentato una spada di Damocle per i mercati globali, costantemente minacciati dalle politiche protezionistiche delle due superpotenze.

Entro la fine del mese una delegazione cinese si recherà a Washington per tentare di aprire nuovi spiragli di confronto, nonostante non saranno coinvolti funzionari di primo piano. Sono previsti dunque colloqui esplorativi di livello inferiore, proprio nella settimana in cui (il prossimo 23 agosto) scatterà la terza ondata di dazi voluta da Donald Trump, per ulteriori 16 miliardi di dollari.

Inoltre, da oggi la Grecia è ufficialmente fuori dal piano di bailout. Dopo otto anni di austerità, Atene esce dal terzo ed ultimo piano di aiuti internazionali che ne ha evitato la bancarotta e l’uscita dall’euro. Ma sono ancora molti i problemi che attanagliano il Paese.

In Turchia, la chiusura dei listini azionari questa settimana potrebbe permettere lo stabilizzarsi della crisi finanziaria, dopo che sono scattati i declassamenti di Moody’s sul rating. Ma la tensione rimane alta dopo che oggi diversi colpi d’arma da fuoco sono stati sparati contro l’ambasciata statunitense ad Ankara.

Nel Forex, l’euro/dollaro è sostanzialmente stabile e si ferma su 1,14. Tra le commodities, l’oro segna un rialzo dello 0,9% e avanza a 1.194,9 dollari l’oncia. In rialzo il petrolio con il Wti che sale dello 0,1% a 65,9 dollari al barile e il brent dello 0,6% a 72,1 dollari.

Sull’obbligazionario, lo Spread tra il rendimento del Btp e quello del Bund tedesco si riduce, attestandosi a 272 punti base, con il rendimento del decennale italiano che si posiziona al 3,02 per cento.

Tornando a Piazza Affari, si conferma al primo posto FCA (+3,2%), che rimbalza dopo il calo della settimana scorsa, sostenuta dal buon andamento del settore auto europeo. Bene anche al resto della galassia Agnelli-Elkann e, in particolare, EXOR (+2%) e FERRARI (+1,5%).

Guadagna anche LEONARDO (+0,8%) che ha reso esecutivo il contratto NH90 Qatar e ha confermato la guidance 2018, rivista al rialzo il 30 luglio.

In coda al listino troviamo ATLANTIA (-4,7%) che sconta la determinazione del Governo a sospendere la concessione autostradale ad Aspi dopo il crollo del ponte Morandi di Genova. Proprio Oggi Aspi ha ricevuto la lettera di contestazione del Mit che ha assegnato alla società il termine di 15 giorni per fornire le relative controdeduzioni.

Le vendite colpiscono anche SAIPEM (-2,7%), A2A (-1,9%), UNIPOL (-1,9%) e POSTE ITALIANE (-1,6%). In discesa ENEL (-0,3%) che risente della debolezza del comparto utility. Non hanno inciso in modo particolare le indiscrezioni di stampa secondo cui la società potrebbe essere interessata a partecipare alla gara per gli asset messi in vendita da Eletrobras in Brasile.