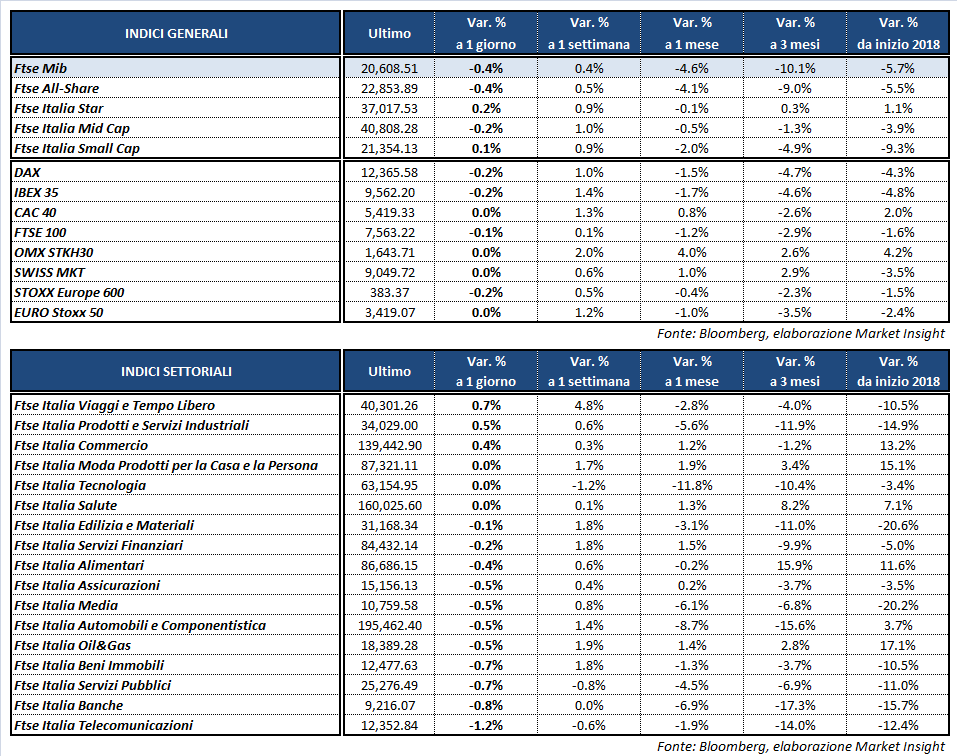

Le Borse europee archiviano una sessione incolore in un mercato che rimane attendista, in vista degli sviluppi delle trattative commerciali tra Usa e Cina. Il Ftse Mib di Milano chiude in flessione dello 0,4% a 20.608,51 punti, facendo peggio di tutti gli altri Eurolistini. Tiene sulla parità il Cac 40 di Parigi, mentre arretra il Dax di Francoforte (-0,2%), il Ftse 100 di Londra (-0,1%) e l’Ibex 35 di Madrid (-0,2%). Oltreoceano, i principali indici di Wall Street viaggiano in frazionale ribasso.

Non hanno aiutato i dati macro: il Pmi manifatturiero dell’Eurozona è sceso infatti ai minimi di 21 mesi, anche se le prospettive economiche potrebbero essere “salvate” dalla tenuta del terziario. Si mostra in flessione anche la fiducia dei consumatori europei. Negli Usa si registra un calo nell’espansione del settore manifatturiero che si posiziona sui minimi di 9 mesi.

La Bce si è allineata alla Fed e teme il protezionismo, principale minaccia per la crescita economica. È quanto emerge dalle Minute della Banca Centrale Europea, pubblicate nel primo pomeriggio, relative all’ultimo meeting del Consiglio direttivo. In quella occasione l’Eurotower aveva lasciato invariata la sua politica monetaria, confermando tassi di interesse vicini allo zero ed un ritiro completo degli acquisti di asset dal 1° gennaio 2019.

Ma l’appuntamento estivo per eccellenza è fissato per venerdì 24 e sabato 25 agosto al simposio annuale della Federal Reserve a Jackson Hole, nel Wyoming. Il momento più interessante sarà il discorso di domani del presidente della Fed Jerome Powell. Data la recente volatilità dei mercati finanziari sulla scia degli sviluppi in Turchia e in Italia, è improbabile che Powell voglia contribuire a creare ulteriori turbolenze.

Quindi il discorso del presidente della Fed dovrebbe riportare l’attenzione degli investitori obbligazionari europei sui principali problemi irrisolti della lira turca, con la fine delle festività locali e il ritorno delle politiche di difesa della moneta, e della finanziaria italiana, con lo scontro politico che continua in vista della scadenza di ottobre e che giustifica un approccio prudente e attendista da parte degli investitori.

Sostanzialmente stabile l’euro/dollaro, che continua la sessione sui livelli della vigilia e si ferma a 1,157. In calo l’oro, che scende (-0,6%) a quota 1.196 dollari l’oncia. Nessuna variazione significativa per il mercato petrolifero, con il Wti che segna -0,1% a 67,8 dollari al barile, mentre il Brent si attesta a 74,8 dollari (+0,1%). Avanza di poco lo spread Italia-Germania, che si porta a 275 punti base, evidenziando un aumento di 4 punti base, con il rendimento del Btp a 10 anni pari al 3,08 per cento.

Tornando a Piazza Affari, chiude in vetta al listino principale FERRAGAMO (+4,1%) dopo alcune settimane di vendite. Recupera dopo lo scivolone della vigilia PIRELLI (+1,5%), premiata dalla conferma dei target 2018 nonostante i segnali negativi arrivati dalla concorrente tedesca Continental. Buona performance anche per TENARIS (+1,1%) sul miglioramento del giudizio a “buy” e il target price a 18 euro da parte di Jefferies. Resta sotto i riflettori ATLANTIA (+2,5%) con l’agenzia di valutazione Moody’s che ha avviato la revisione del rating della società per un possibile downgrade, mentre si accende lo scontro con il Governo. Le più forti vendite, invece, si manifestano su BANCA GENERALI (-1,8%). Seduta negativa anche per TELECOM ITALIA (-1,7%) e UBI (-1,3%).