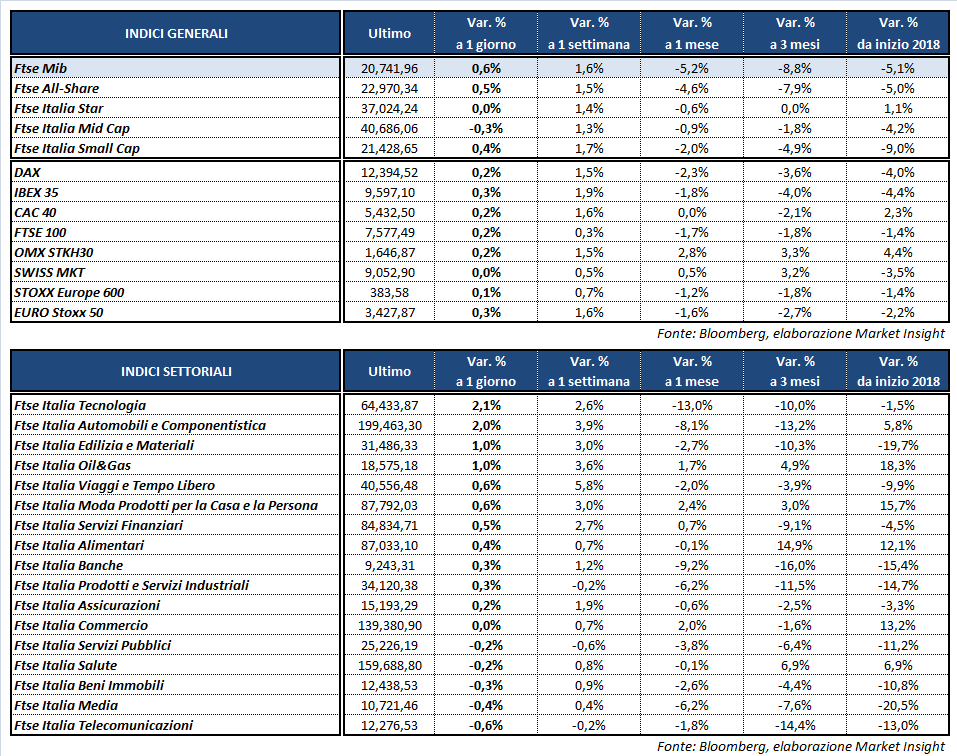

Le Borse europee archiviano l’ultima seduta della settimana con rialzi frazionari. Il Ftse Mib di Milano chiude in flessione dello 0,6% a 20.741,96 punti, sovraperformando l’Ibex 35 di Madrid (+0,3%), il Cac 40 di Parigi (+0,2%), il Ftse 100 di Londra (+0,2%) e il Dax di Francoforte (+0,2%). Oltreoceano, i principali indici di Wall Street viaggiano con guadagni oltre il mezzo punto percentuale.

Ha preso il via il meeting di Jackson Hole, evento che riunisce i maggiori banchieri centrali del mondo. Al suo primo discorso il presidente della Fed, Jerome Powell, ha affermato che un aumento graduale dei tassi di interesse è appropriato se la ripresa resta solida e al momento ci sono buone ragioni per prevedere che la crescita economica continuerà.

“Se la forte crescita continua, ulteriori graduali aumenti dei tassi di interesse saranno appropriati”, afferma Powell. “L’economia è forte, l’inflazione è vicina al target del 2% e molti di coloro che vogliono un lavoro lo trovano”: la Fed “guarda ai dati” per decidere una politica monetaria che può sostenere la crescita, un forte mercato del lavoro e un’inflazione vicina al 2 per cento.

La Fed, mette in evidenza Powell, si trova davanti a due rischi: “muoversi troppo velocemente” nell’aumentare i tassi o “muoversi troppo lentamente”. “Ritengo che l’attuale approccio della Fed sui tassi prenda seriamente in considerazione tutti e due i rischi”.

Sullo sfondo resta dominante il tema commerciale. Ieri al nuovo round di dazi Usa alla Cina, Pechino ha risposto con contromisure equivalenti, ma intanto proseguono i colloqui tra i due Paesi, sebbene le parti non abbiano ancora raggiunto un accordo di “tregua” nella guerra dei dazi.

Sul Forex, l’euro è in rialzo a 1,1625 dollari (+0,7%) e a 129,25 yen (+0,6%). Sale lo spread Italia-Germania a 277 punti, con il rendimento del Btp decennale al 3,13 per cento. Tra le commodities, salgono i prezzi del petrolio con il Wti a 69,1 dollari (+1,8%) e il Brent a 76,1 dollari al barile (+1,8%). In lieve rialzo l’oro a 1.207 dollari l’oncia (+1,9%).

Tornando a Piazza Affari, chiude in vetta al paniere principale FCA (+3,3%) sulle nuove indiscrezioni relative alla possibile vendita di Magneti Marelli al fondo Kkr. Continua a salire TENARIS (+1,4%) ieri promossa dagli analisti di Jefferies. Resta sotto i riflettori ATLANTIA (-0,2%). L’Aiscat riporta che Autostrade per l’Italia sull’A10, che include il viadotto Morandi a Genova, avrebbe sostenuto costi di riparazione e manutenzione doppi rispetto alle altre tratte italiane. Deboli invece le utilities con SNAM (-1,9%), A2A (-1,3%) e TERNA (-1%). La peggiore è Pirelli (-2,8%).